美国房贷利率史低了 我们是不是需要抓紧时间买房?

这段时间看到很多人表示,房贷利率创造历史新低了,接下来肯定会涨回去,我们需要抓紧时间买房了,机不可失时不再来。我对这个问题的看法是这样的:

- “美国房贷利率现在历史最低了”:这是事实,不是观点。

- “房贷利率接下来肯定会上涨”:这个观点我不认同。我的看法是,接下来有50%的概率上涨,50%的概率继续下跌。

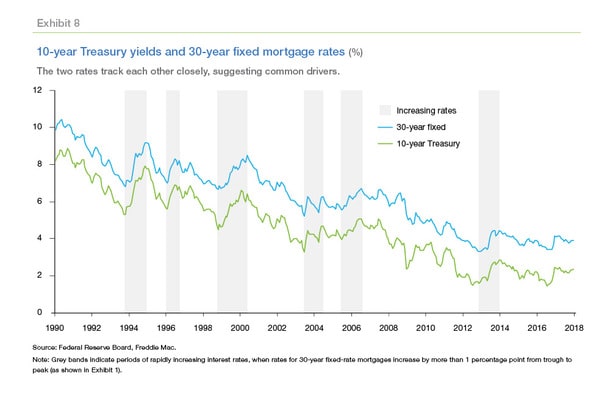

可能大多数人都是仅仅站在买房者的角度看贷款利率的,但是我恰好是债券投资爱好者,所以我觉得同样应该站在债券收益率的角度来看这个问题。有一个现象是,30 yr fixed rate 房贷利率,与10年期国债 (treausury bond) 的收益率,相关性非常非常显著,示意图如下:

我们几乎可以认为30年期房贷利率和10年国债收益率的变化趋势是同步的。如果你非常确信在接下来的三五年内,房贷利率会上涨,那么可以推断出这几乎等价于你认为10年期国债收益率会上涨,那你可以直接short 10年期国债,即可获得丰厚的收益。

事实上虽然美国的10年期国债收益率仅有0.5%多了,在美国自己的历史上已经最低了,但是与其他国家横向对比的话,这个收益率根本不算低的。在大的债务周期里,日本和德国的相位是走在美国前面的。让我们来看看日本和德国现在(2020年7月)的10年期国债收益率是多少,可能会让不少平时不关注债市的人大开眼界:日本 0.01%;德国 -0.5%。没错,德国的10年期国债收益率前面的负号不是笔误,是真的负收益率。也就是说美国的10年期国债收益率完全有进一步下降的空间。

我自己的预测就是:我无法预测接下来房贷利率会回升还是进一步下降。二者各有50%概率。如果你对此问题的判断能让概率大于50%,可以直接在债券市场里做多或者做空。如果说refinance应该趁低利率赶紧做,我觉得没问题;但是如果是还没买房正在纠结要不要买,我个人认为最好不要让这个利率影响你的判断。

【更新补充】此更新写于10年期国债收益率已经上升、房贷利率即将上涨的时期2021年2月末。

这两天跟朋友讨论想明白了一件事,就是其实急着锁定低利率其实意义不大。主要是现在房价其实已经price in了低利率了,我这附近抢房子都是比半年前的价格要加20%左右才能抢到。这样的话,假设房贷利率涨上去,那相应的房价估计不久也会降温。那就相当于是高房价低利率vs低房价高利率… 这俩选一个的话其实是后者好 因为利率会fluctuate,将来利率降低的话只要refinance一下就好了;但是如果房价买贵了,永远就是贵了…