乱世该不该投资黄金?

随着川普第二次上台,现在天天有大新闻,大有世界将要走向乱纪元的趋势。我和很多人一样,又开始思考黄金了:如果担忧二战以来奠定的世界秩序被打破,接下来的年头将要战乱频繁,我们应当投资黄金吗?这篇文章我来讲讲我目前的想法。

黄金的价格主要取决于两点:

一、黄金定价的基础,是实际利率。实际利率=名义利率-通胀。黄金是个不能赚取利息的标的。名义利率越高,钱存在银行就能赚到更多的利息,黄金的吸引力就越小;通胀越高,钱以法币的形式存着就贬值的越厉害,黄金的吸引力就越大。二者因素综合起来其实就是实际利率,这是黄金定价中最核心的因素。

二、除此之外,越是战乱、人们对法币的信仰就越弱,黄金就越有吸引力。近期的历史就很明显,当初俄乌一开战,黄金就应声而涨。后来平稳了一段时间之后,川普一上台,对乌克兰的政策一变,黄金又开始蹭蹭的涨。

从过去的历史上来看,长时间来看,黄金的涨幅(以USD计价)基本上就只是跟上通胀,这确实非常符合大家对黄金的印象。虽然持有黄金能跑赢把钱存在银行活期,但是如果和股市尤其是标普500指数相比,黄金就大大不如了。从最宏观的角度来看,这也是很容易理解的:标普500对应的是美国最优质的500家公司,它是可以不断地用融来的钱来创造利润的;而持有黄金则只是囤着什么也不做,自然也不可能获得什么收益。

所以如果有人想在自己的长期投资组合中加入黄金,估计他对实际利率的预期因素还是比较小的,估计一般都是想要对冲世界进入乱世的风险。

但是黄金真的能在乱世给你想要的效果吗?要知道,如果有一天黄金价格显著大涨,那意味着很可能世界的混乱程度远远超过我出生以来度过的年头了,那我们熟知的那些规则还成立吗?

接下来我们分两种情况来讨论:持有挂钩黄金价格的金融产品,和持有真正的实物黄金。

一、GLD 是最常见的一个黄金 ETF,在中国券商应该也有类似的 ETF 可以买。在世界还存在比较好的秩序的情况下,通过这种ETF来投资黄金是很方便很靠谱的一种手段。但是到了危急时刻,这东西真的可以信任吗?我随便举例几种极端情况:会不会某一天大家都想把ETF里的钱兑换成实物黄金,结果挤兑了,这家ETF根本提供不出来这么多实物黄金而产生危机?会不会美国总统突然决定冻结一切中国公民在美国券商的资产?如果是在中国买的,会不会黄金需求一旺国家就出台各种政策限购、管制?

二、我们还可以选择持有真正的实物黄金。这总安全吧?但真到了乱世,若你持有很多黄金而没有足够的武力来保护它们,你敢拿出去用吗?而且也许很多人都不知道,历史上,中国和美国都曾经有过一些时期,政府禁止私人持有实物黄金。中国就不说了,曾经甚至连投机倒把都是要坐牢的呢。美国也在1933年,由著名的罗斯福颁布了法律,禁止私人交易以及持有黄金,这一禁令直到1975年才解除。

当然,在极端情况发生时,VOO 应该也好不到哪里去。说白了,若乱世真的到来,能活下去就不容易了,不能祈求有什么简单的投资策略能在这种假设下保值增值。

VOO 在和平时期比黄金表现还是好得多,而在极端情况下黄金又也有自己的风险可能和VOO半斤八两,因此综合而言,目前我还是没有下定决心去投资黄金的。…

2022年投资回顾

2022年对很多人来说都是艰难的一年。越来越多的朋友开始有家人因新冠去世,相比而言,投资方面赔点钱倒是显得无足轻重了。因为前几年我在这个博客上写过几年投资回顾,因此今年就继续写吧。太多人投资只晒涨不晒跌,所以今年我需要来晒晒暴跌让大家开心开心。

按照IRR计算我的投资回报率。如果算上加密货币,我今年的投资收益率是 -28.7%;如果不算加密货币则是 -25.7%。今年VOO是 -18.2% 的收益率(算上分红),因此我的投资收益率大幅跑输了大盘😭。唯一值得欣慰的是今年跑赢了QQQ吧。

一直以来我投资的东西主要就是这么几样:美股VOO、美债TLT、A股ASHR、中概MCHI,只是比例和杠杆我会自作聪明的随着我对宏观经济形势的判断而稍微调整一下,例如今年全年杠杆率都很低、今年随着A股和中概的下跌我后来一直在升高中国的比例。

今年开年以来我投资的所有东西都在不停的跌,不论是股票还是债券,不论是美国的还是中国的😂 惨的一笔。我能想到通胀会存在、美联储会加息,但是令我没有想到的是居然通胀能长时间的居高不下、美联储会一口气加息到这个程度。我能想到今年美联储加息会让美股下跌,但是令我没有想到的是居然中国的股市能在已经低位的情况下又跌了那么多。我能想到加息期间股债的负相关可能会不成立,但是令我没有想到的是美债居然比美股跌得还惨!因此今年我的所有对冲和分散竟都在给VOO拖后腿😂 搞了半天对冲和分散,又是不如 all in VOO。VOO 真的是永远的神。

我估计明年依然会是资产价格继续全面下跌的一年,希望可以使劲再继续跌,希望低价可以再延续几年,这几年多加加仓!(可参考《跌亏废了的时期 如何自我心理按摩》)。如果各种资产价格能在现在的基础上再跌个20%+,那就足够便宜了,就可以更加猛烈的买买买了。

估计以后就不再继续每年写投资回顾了,除非哪年跌得比今年更惨那肯定要出来晒一下的。今年感觉我的心态发生了比较大的变化,愈发觉得投资啊钱啊没什么意思没那么重要,就算我的净资产突然变成现在的十倍我平时干的事情应该也还是和现在一模一样,人生中真正重要的东西都不是钱能买的来的。能和家人一起健健康康平平安安开开心心享受当下,这才是最重要的。在接下来的几年制造新的家人,也要开始提上日程了。…

Warning:随着美联储加息 杠杆成本已经不再低廉

2022年以来,美联储一直在以市场预料之外的速度加息。到今天(2022.9.27)基准利率已经是3.00%-3.25%了。因为我写过不少篇关于加杠杆的文章,因此我觉得有必要提醒一下一个其实蛮显而易见的事实:现在杠杆成本已经不再低廉。

如果你是使用margin loan的方式加杠杆,那么杠杆成本的升高是显然的:一年前最低可以做到1%的margin rate,今天最低也有3.58%了。而其他的加杠杆方式成本则稍微隐蔽一点,但其实不论是杠杆ETF还是LEAP Call的成本都相应的升高了。

以UPRO (3x杠杆SP500基金)为例,其持有成本,以前基本上除了0.91%的基金管理费只需要考虑 volatility decay 即可,但是现在不同了,除了这俩成本之外还要考虑借贷成本。虽然利率没有显式的列在该基金的费用里面,但是考虑到其运作模式,3x杠杆的基金是一定要借200%的钱的。简单起见,就假设这种规模巨大的基金公司可以借到最低的利率,按LIBOR或者Fed Fund Rate算,那么在3%利率的当下,UPRO的利息成本(年化)就有6%之高。也就是说假设SP500指数每天不涨不跌在一年内完全0波动,那么持有UPRO一年将会获得负6%的收益。如果你去看UPRO每天的涨跌去看tracking error,可能意识不到这一点,因为年化-6%平均到一天之内就只是一个看不出来的小量了。随着美联储继续加息,借贷成本会继续升高。这也正是美联储加息的目的:想让全社会降杠杆。

Disclaimer:这篇文章并不是让大家据此 time the market,因为即使借贷成本变高了,但如果SP500本身在非常便宜的价格,那么持有UPRO也许依然划算。这篇文章只是一个提醒,也许有的UPRO或其他杠杆ETF的持有者没有意识到持有成本变高的事实。…

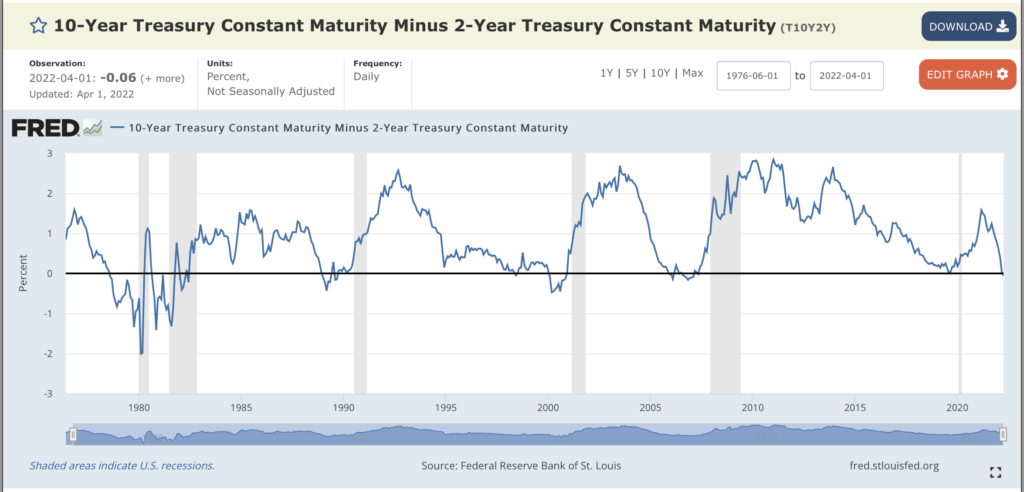

2年/10年国债收益率倒挂 预示着不久就会有 recession?

2年/10年国债收益率倒挂 (yield curve inversion) 是传说中最可靠的 recession 先行指标,本文就来稍微科普一下。

在通常的经济状况下,国债收益率应当是期限越长的收益率越高。大家如果有存定期的话应该也能很自然的理解,10年定期的利率要高于2年定期的利率这才正常嘛,不然我为什么要牺牲灵活性去存10年的?所以10年国债收益率减去2年国债收益率,在正常时期应当是个正数,如果它变成负数了我们就称之为收益率倒挂了。

在CNBC的这个页面可以看到10年收益率减去2年收益率的值的实时变化,2022.4.2 已经显示这个数是负数了,如图:

为什么会有很多人关心国债收益率是否倒挂?这是因为2年/10年国债收益率倒挂在历史上对于 recession 的预测记录实在是太好了。下图是从1975年起10年和2年国债收益率之差的图表,而灰色的区域是历次 recession。

可见每一次收益率倒挂之后的2年内,都有 recession 发生;而且每次 recession 发生,在它之前的两年内都发生过收益率倒挂。就连2020年新冠疫情初次爆发期间这种主要因为外部冲击而发生的 recession,都满足了这条性质,2019年曾经收益率倒挂过短暂的几天。

当然,过去的预测记录好不代表未来依然如此,这种先行指标不论历史记录多好都依然只是某种玄学,不可尽信。

很多人都好奇国债收益率倒挂这个指标对 recession 的预测能力为什么这么好。这方面的论文汗牛充栋,大家感兴趣的话可以多读读论文,这里我只讲一下我自己认为最直观最好理解的其中一种解释。

可以认为债券市场的有效程度是非常高的,可能比美股更高,因为债券市场的参与者大都是专业机构,你肯定认识很多炒股的朋友但是应该很少听说有散户在炒国债对吧。在倒挂时期,明明10年期收益率都低于2年期的收益率了,为什么还有机构不全买2年期的、而还去买10年期国债呢?图啥?原因是这样的。如果一个机构买的是2年期国债,2年后债券到期了,那么这个机构拿回来了现金就又需要继续买新的债券了。如果这个时候2年期债券还有相同的收益率,然后再2年后还有这么高的收益率,那么此机构只要不停的在到期之后继续买2年期国债就可以最后获得超过最初买10年期国债的收益。但问题就是,2年后再去买2年期国债,真的还会有很高的收益率吗?万一从此之后2年期国债收益率就一直特别低了呢?举个例子,假设现在买2年期国债收益率3%,10年期国债收益率2%,乍看2年期国债显然是更好的选择,但如果2年后开始从此以后2年期国债收益率就一直是0了呢?那么你就会发现,算一下10年后的收益,其实还是一开始就买10年期国债收益更高。那啥情况下会发生2年后2年期国债收益率特别低的情况呢?假设2年内出现了 recession,那么美联储就会通过降息来救市,这就会导致那时候的2年期国债收益率特别低。可以说国债收益率倒挂就是这些专业大机构用脚投票投出来的结果,只有在他们看衰接下来的经济状况、认为短期内美联储就要降息的时候,才会把长期国债收益率买成比短期的更低。

倒挂发生了,我们应该怎么做?

我的建议是最好就什么都不做,按照计划好的长期投资方案,该定投就定投,该持有多少比例的股票就继续持有多少。有的朋友可能会想要卖出股票准备股市暴跌之后再接回来,不过这样 time the market 失败概率依然很大,首先是我们都不知道国债收益率倒挂这个指标在未来是否依然好用,其次是假设 recession 真的会发生我们也没法预测准确时间,最后就是万一 VOO 先涨50%然后才跌20%呢那最后即使 recession 发生之后才接回来也依然亏了。…

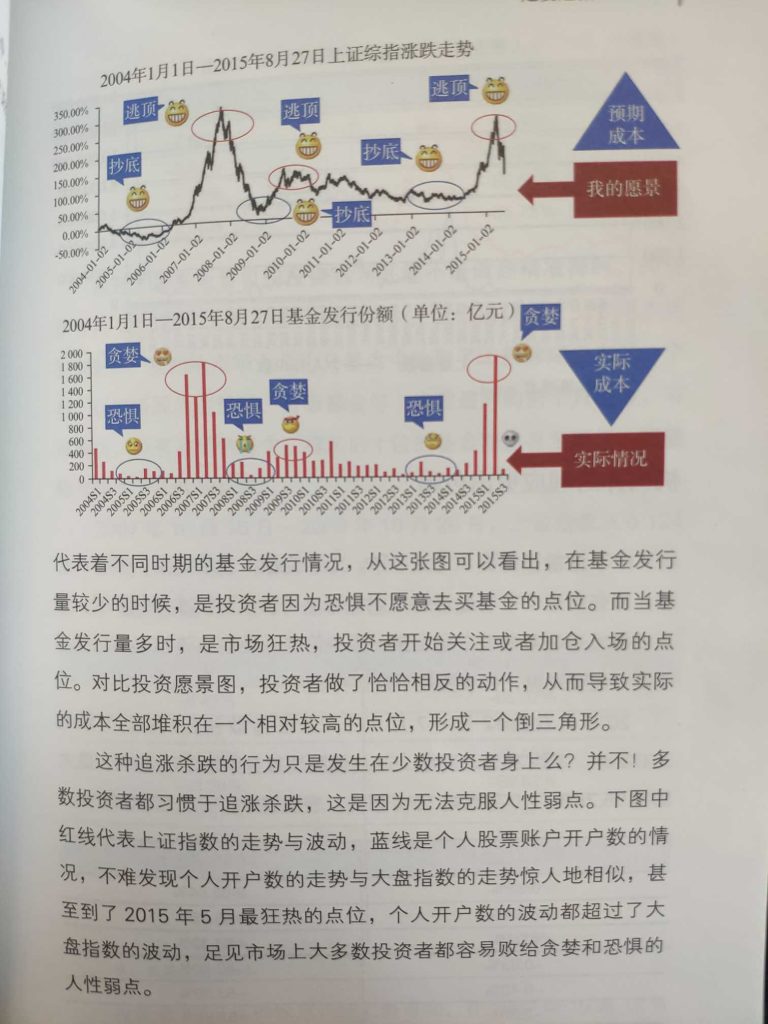

“大牛市是普通投资者亏损的主要原因”:一个例子

“大牛市是普通投资者亏损的主要原因。” — Benjamin Graham

下图以A股为例,讲的就不错,来源雪球。

现在美股也有了一个很好的例子:ARKK。

2021年2月的时候,ARKK是当时最火爆的基金之一,那时我在美卡论坛上搞了一个投票:大家预测接下来十年ARKK能不能outperform VOO?

在我发起那个投票的时候,ARKK 的走势图是这样的:

当时有一半的人选择了预测ARKK可以outperform VOO。

万万没想到,暴风雨竟来的如此之猛、如此之快。

仅仅过了一年,ARKK和VOO竟拉开了如此悬殊的差距,现在ARKK俨然成了过街老鼠人人喊打:

有人可能会说,其实如果2019年末买了ARKK,这不还是打平了VOO的嘛,中间随便什么时候卖出都赚到了。

而事实上普通投资者是怎么操作的呢?

我前阵子在美卡论坛上发了一个投票调查:你在ARK系基金上面赚到钱了吗? 结果令人震惊:

赔钱的人有55%,赚到钱的只有9%,比例高达6:1!

这是为何?

上面截图中引用自AlfredW的回帖讲的非常到位:“值得一提的是 ARK暴涨的时候市值AUM还很小 收益暴增的人很少。但是暴涨之后追高的人很多 AUM迅速增大 这一波下跌看似回到了跟巴菲特一样的收益率 但是如果把所有投资者作为一个整体 ARK了实际上并没有创造财富 而是消灭了财富。这跟A股基民不赚钱 基金经理赚钱是一样的。”