2年/10年国债收益率倒挂 预示着不久就会有 recession?

2年/10年国债收益率倒挂 (yield curve inversion) 是传说中最可靠的 recession 先行指标,本文就来稍微科普一下。

在通常的经济状况下,国债收益率应当是期限越长的收益率越高。大家如果有存定期的话应该也能很自然的理解,10年定期的利率要高于2年定期的利率这才正常嘛,不然我为什么要牺牲灵活性去存10年的?所以10年国债收益率减去2年国债收益率,在正常时期应当是个正数,如果它变成负数了我们就称之为收益率倒挂了。

在CNBC的这个页面可以看到10年收益率减去2年收益率的值的实时变化,2022.4.2 已经显示这个数是负数了,如图:

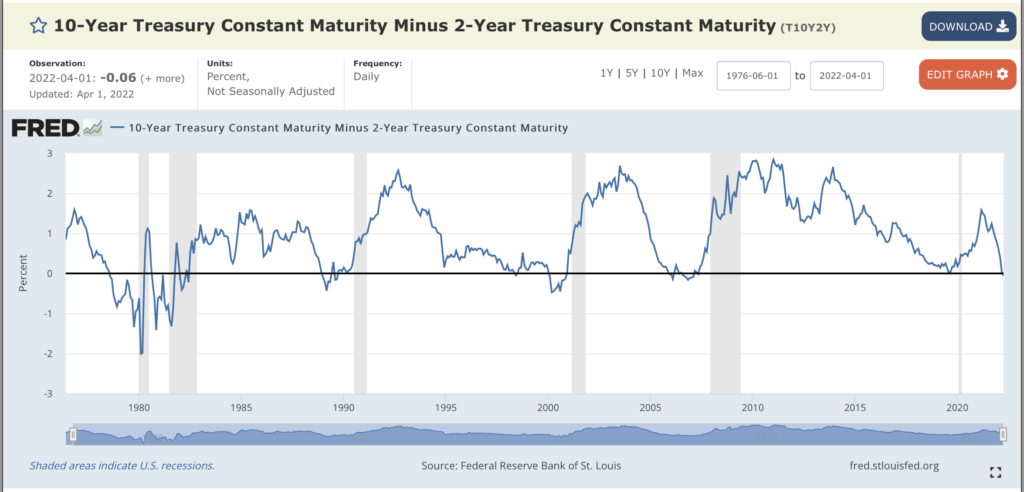

为什么会有很多人关心国债收益率是否倒挂?这是因为2年/10年国债收益率倒挂在历史上对于 recession 的预测记录实在是太好了。下图是从1975年起10年和2年国债收益率之差的图表,而灰色的区域是历次 recession。

可见每一次收益率倒挂之后的2年内,都有 recession 发生;而且每次 recession 发生,在它之前的两年内都发生过收益率倒挂。就连2020年新冠疫情初次爆发期间这种主要因为外部冲击而发生的 recession,都满足了这条性质,2019年曾经收益率倒挂过短暂的几天。

当然,过去的预测记录好不代表未来依然如此,这种先行指标不论历史记录多好都依然只是某种玄学,不可尽信。

很多人都好奇国债收益率倒挂这个指标对 recession 的预测能力为什么这么好。这方面的论文汗牛充栋,大家感兴趣的话可以多读读论文,这里我只讲一下我自己认为最直观最好理解的其中一种解释。

可以认为债券市场的有效程度是非常高的,可能比美股更高,因为债券市场的参与者大都是专业机构,你肯定认识很多炒股的朋友但是应该很少听说有散户在炒国债对吧。在倒挂时期,明明10年期收益率都低于2年期的收益率了,为什么还有机构不全买2年期的、而还去买10年期国债呢?图啥?原因是这样的。如果一个机构买的是2年期国债,2年后债券到期了,那么这个机构拿回来了现金就又需要继续买新的债券了。如果这个时候2年期债券还有相同的收益率,然后再2年后还有这么高的收益率,那么此机构只要不停的在到期之后继续买2年期国债就可以最后获得超过最初买10年期国债的收益。但问题就是,2年后再去买2年期国债,真的还会有很高的收益率吗?万一从此之后2年期国债收益率就一直特别低了呢?举个例子,假设现在买2年期国债收益率3%,10年期国债收益率2%,乍看2年期国债显然是更好的选择,但如果2年后开始从此以后2年期国债收益率就一直是0了呢?那么你就会发现,算一下10年后的收益,其实还是一开始就买10年期国债收益更高。那啥情况下会发生2年后2年期国债收益率特别低的情况呢?假设2年内出现了 recession,那么美联储就会通过降息来救市,这就会导致那时候的2年期国债收益率特别低。可以说国债收益率倒挂就是这些专业大机构用脚投票投出来的结果,只有在他们看衰接下来的经济状况、认为短期内美联储就要降息的时候,才会把长期国债收益率买成比短期的更低。

倒挂发生了,我们应该怎么做?

我的建议是最好就什么都不做,按照计划好的长期投资方案,该定投就定投,该持有多少比例的股票就继续持有多少。有的朋友可能会想要卖出股票准备股市暴跌之后再接回来,不过这样 time the market 失败概率依然很大,首先是我们都不知道国债收益率倒挂这个指标在未来是否依然好用,其次是假设 recession 真的会发生我们也没法预测准确时间,最后就是万一 VOO 先涨50%然后才跌20%呢那最后即使 recession 发生之后才接回来也依然亏了。

Q1 GDP还真收缩了,这指标确实是准

写得很好,简单明了,博主经常更新呀!

期待继续更新……