股票和长期债券的负相关性:短期内强烈正相关的可能性

在《股票和长期债券的负相关性到底是否可以持续?》一文中,我讨论讨论了股票和长期债券的负相关性长期来看是否成立的问题,结论是主要看通胀是否严重or利率是否持续上升,只要不发生这种情况那么负相关性就仍然成立。但是那篇文章中并没有讨论股市大幅下跌的短时间内负相关性是否会被破坏的问题。经历了2020年3月的大崩盘,我对这个问题有了一些新的认识。

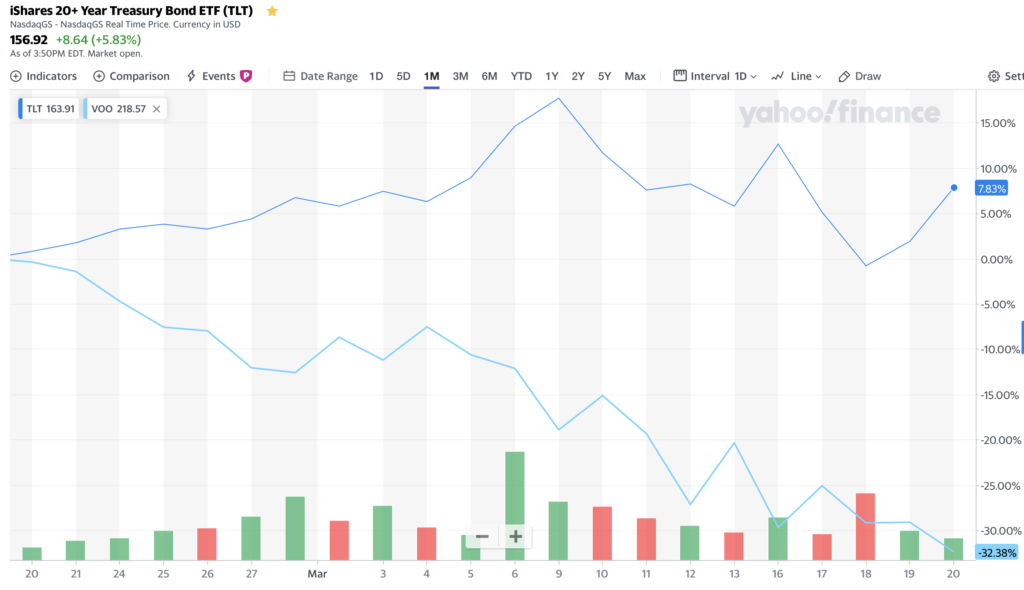

上面这幅图展示了2020年3月前后TLT(长期债券基金)和VOO(SP500基金)的走势。可以看到在3.9之前,股市大跌的时候长期债券大涨,起到了很好的对冲作用。然而,3.9之后画风突变,股市继续熔断新常态的同时,长期债券也开始一路向下的大跌。而且不仅如此,连黄金比特币都一起大跌,似乎世界上除了美元现金之外所有的一切都在猛跌… 于是我在用的 Adaptive Risk Parity UPRO/TMF 组合在短短两周内就从百分之好几十的正收益被干成了亏损。

为什么会这样?

目前我看到的比较好的解释是,3.9之后的那段时间内发生了严重的流动性危机。为什么会这样呢?据说现在 Risk Parity 的投资理念得到了太多人的认同,于是在股市大跌的时候,一rebalance就会卖长期债券/黄金等去补股票的仓位。于是长期债券等本来和股票负相关或不相关的资产,在短期内也开始面临巨大的抛售压力。就在这个时候,传言沙特主权基金还在赎回他们在美国对冲基金的仓位(不知真假),更加导致抛售压力巨大。于是所有能卖的资产都被变卖,一时间卖出的量太大没有足够多的买家敢承接,就导致了流动性出了问题,于是不管是股票还是长期债券还是黄金还是比特币所有东西统统下跌,相关性短时间内全都变成了正数。

回顾历史,这种流动性危机导致本来负相关或不相关的资产统统变成正相关的事情,已经不止一次发生了。貌似之前最著名的一个案例是 Long Term Capital Management (LTCM) 基金的倒闭,关于这个历史事件,阅微堂的《长期资本投资公司 – 风险计量模型的滑铁卢》写的非常不错,建议感兴趣的朋友们读一读。

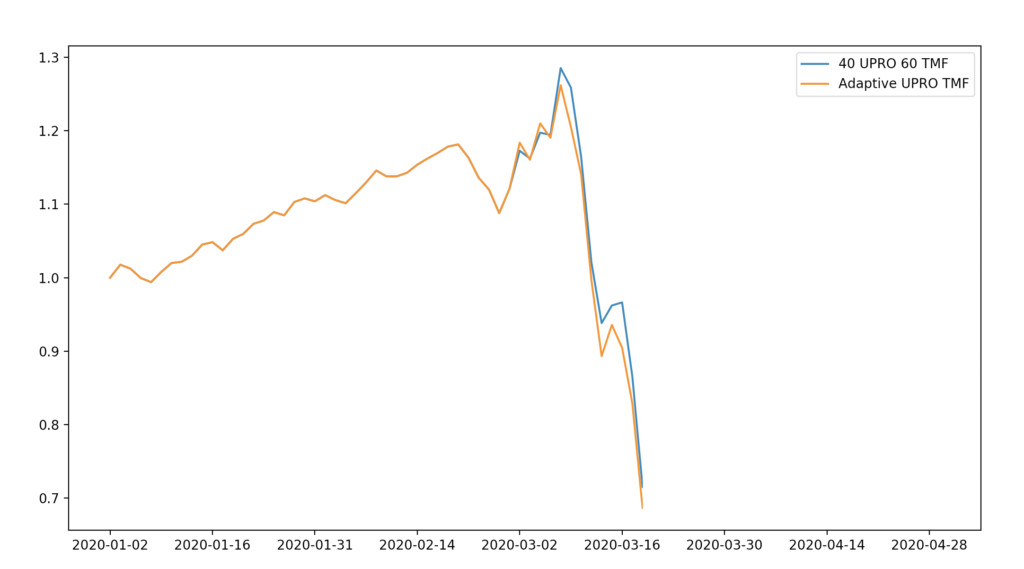

现在我也在反思我在用的 Adaptive Risk Parity UPRO/TMF 策略。如果是不加杠杆的VOO/TLT等基金,其实即使遇到金融危机了也不用太怕,删掉交易所的app、闭眼不看新闻、躺倒装死十年,最终肯定价格会升回去的。但是加了杠杆就不一样了,大跌会把资金打入万劫不复的地步。所以我现在决定在这个 volatility 高出天际的时期,小小的去杠杆一下,把债券那边的杠杆去掉,把组合从UPRO/TMF(见这个雪球组合)换成UPRO/EDV(见这个雪球组合)了。其中EDV是不加杠杆的债券基金中债券期限最长(即波动最大)的基金。这样可以把整体杠杆率从3x降低到1x~3x之间。之所以去掉债券那边的杠杆而不是股票这边,是因为我觉得债券价格已经比较高了(其实就是在 time the market,也不确定这是否是非常愚蠢的决定),涨幅比较有限,以目前这么高的波动率怕是很难 justify 杠杆的 volatility drag。也许将来等波动率回归正常了,我会再切换回UPRO/TMF。【更新】后来的走势其实打脸打的piapiapia,完全stay the course才是正解,提前rebalance、根据波动率降杠杆之类的骚操作都是会导致回报率降低的。投资这个策略需要信仰,千万不可以因为短期波动而止损。

看4月初国债拍卖吧

如果是不加杠杆的VOO/TLT组合,请问您觉得两者比例多少比较合适?

我目前用的是25%VOO 40%TLT 30%BND 5%LQD 比较保守的组合

今天看到你雪球上的Adp2关停了,就追过来问下为什么

果然发现了你后面这段话😂

最近看了这个文章,感觉从原理上看明白这种负相关比现象可能更加重要一点。可能并不是负相关,而是一个相互影响,但是有滞后的关系。这也就解释了为啥黑天鹅来的时候它们会一起暴跌。因为滞后期极大的缩短了。

利率与市场估值(干货) – 米斯特阳的文章 – 知乎

https://zhuanlan.zhihu.com/p/141611404

主要是心理关。我一直信誓旦旦的坚持着,即使几个熔断。但是在熔断结束后,看着媒体报道那么的企业倒闭,人员失业,然后自己坚持不住了,在三月中清仓了。。。。