一个简单但有效的投资策略:40% UPRO + 60% TMF

【2021.2 更新】更新了”此策略何时失效?”这一章节。

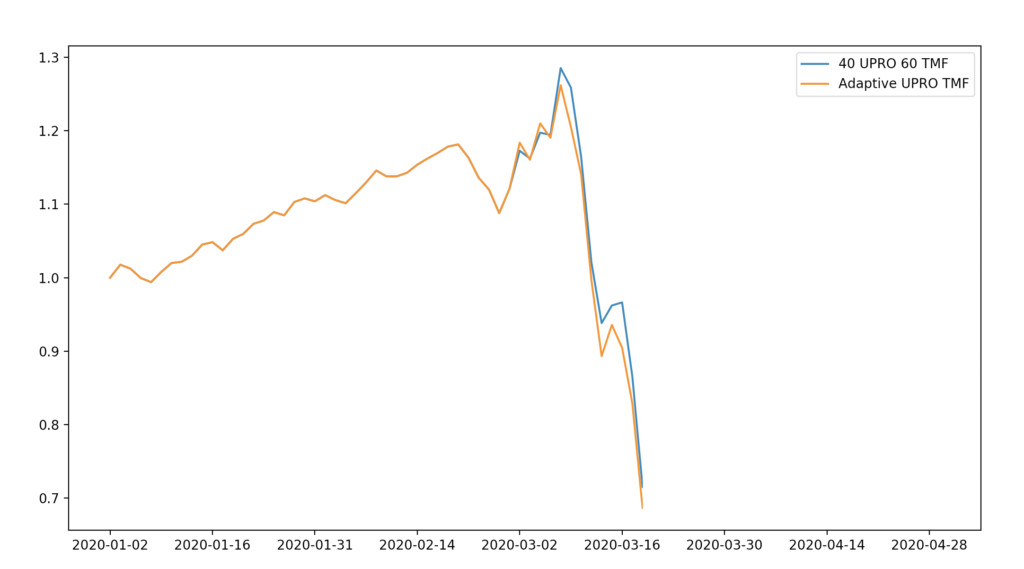

【2020.4 更新】写在前面:你能承受下图这样程度的回撤并且在这种时候不卖出吗?如果不能,请赶紧关掉这个页面不要往下看了,并移步适合新手小白的《美国投资理财小攻略》。

最近在逛Bogleheads论坛的时候,读到了HEDGEFUNDIE的这个帖子,觉得十分有趣,深受启发。里面讲了一个简单但有效的投资策略:40% UPRO + 60% TMF。这篇文章可以算作一个学习笔记,总结归纳一下那个帖子的内容,以及说说一点自己的想法。

在《美国投资理财小攻略》里,我提到对于普通人来说可能最佳的投资方法:买大盘指数基金,并且加配一定比例的债券基金,比如 80% VOO + 20% BND(其中VOO是标普500指数基金,BND是债券基金)。然而对于年轻人来说,因为还有很长的时间可以承受波动而不用取出投资,其实可承受的风险还可以再大些,以求得更高的回报率。今天这篇文章讲的就是一种风险(波动)比100%的VOO稍大些,但收益率更高的投资策略。

40% UPRO + 60% TMF 策略描述

这个策略的主旨是:利用股票和长期债券的负相关性,用长期债券冲掉一部分股市的风险;股票和债券的配比,要达到风险均衡 (risk parity);因为这样配置的话股票比例比较低,为了增强回报率,还需要加杠杆。大家先不要听到杠杆就摇头,请看接下来的分析。

这个策略的具体内容是 40% UPRO + 60% TMF。其中 UPRO 是3倍杠杆的标普500指数基金,TMF 则是3倍杠杆长期型债券基金。为什么比例是40%/60%呢?因为标普500指数的波动率和长期债券的波动率之比大约是3:2的样子,故为了让这两部分的波动大致相同(此即 risk parity),配比就要是2:3。然后每季度(或者每月,其实区别不大)重新平衡一下 (rebalance),以始终保持这个比例。

此策略不需要择时,即是一个可以长期以固定方法操作的策略,不论牛熊。

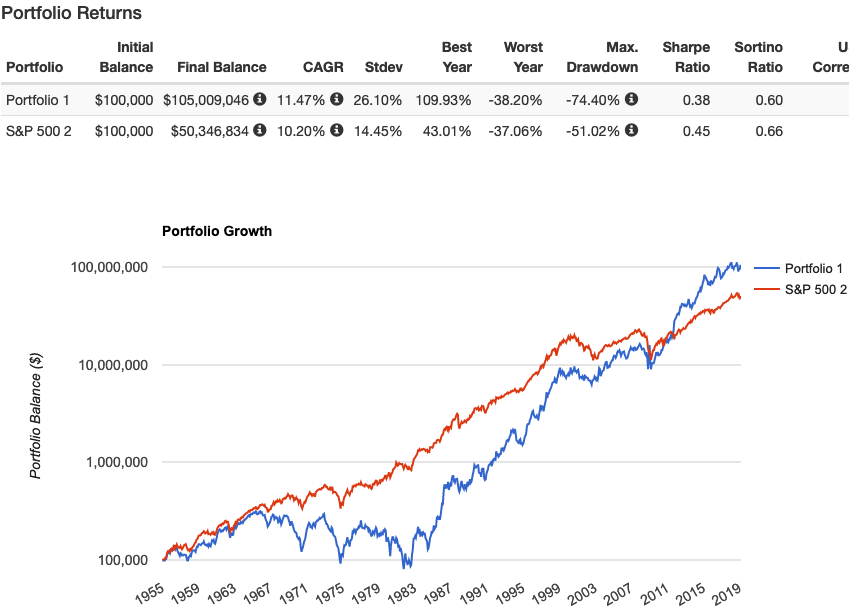

几十年来的历史回测数据

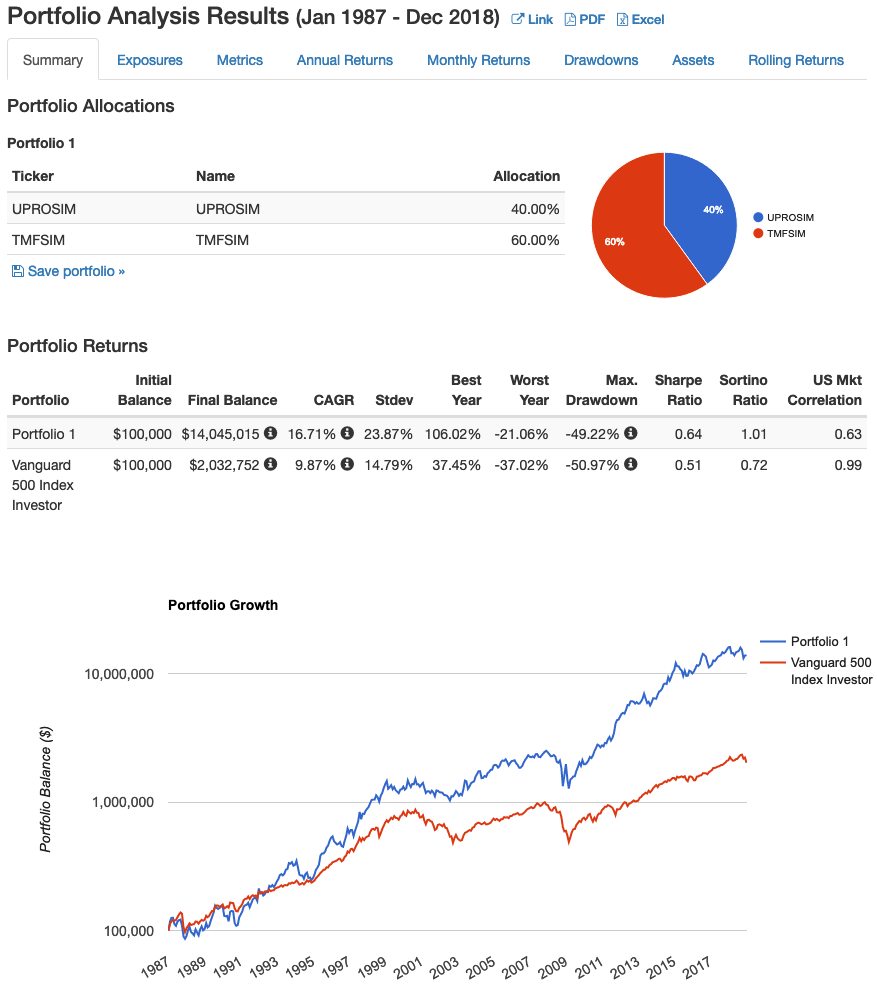

首先贴一下这个策略从1978年至2018年这40年间的表现:

Image credit: https://www.bogleheads.org/forum/viewtopic.php?f=10&t=272007 (有一点稍微注意一下:这两支基金都是2009年才成立的,所以为了获得更早的数据,此图是模拟的数据而不是真实的数据。)

其中蓝线是此策略的执行结果,红线是标普500指数。可见,40年间,此策略让资产增长了100多倍!年化收益率高达16+%!而同期标普500指数只增长了20多倍。若选取一段市场不是很好的时间段,以2000.08-2010.04为例,这期间有两次金融危机(2000互联网泡沫和2008次贷危机),标普500在此期间总的年化收益率为0%,而此策略则在此时间段有5%的年化收益率。

看完了这恐怖的收益,我们自然想问的就是,风险到底有多大,3x杠杆可不是开玩笑的。然而令人惊讶的是,上面的数据表明,此策略在40年间的最大回撤只有 -49.22%,而同期标普500指数的最大回撤可是有 -50.97% 呢!此策略在表现最差的一年回报率为 -21.06%,而同期标普500指数最差的一年回报率则为 -37%!其标准差大约是不到标普500的2倍,与100%的UPRO相比(3倍)小了不少。从这些数据上来看,此策略尽管波动率比标普500指数大,但其风险仍然属于可以接受的范围,不算比100%的VOO差很多。

为什么加了杠杆,最终的风险却没那么恐怖?最主要的原因就是股票和长期债券的负相关性,只要此假设成立,我们就可以通过配比一定比例的债券来对冲一部分风险。为啥股票和债券会有负相关性呢?一个直观的理解就是当金融危机发生、股票价格跳水的时候,很多人会卖掉股票抢购长期债券(当然 金融危机发生的时候 你的总资产还是会跌的很惨的 债券部分涨只是让你相对不那么惨一点)。过去40年的数据也确实印证了这个负相关性是成立的。实际上,对冲基金的精髓,也正是杠杆+对冲。

此策略何时失效?

这个策略最怕的事情就是股票和债券一起跌,什么时候会发生这种事儿,让股票和债券的负相关性被打破呢?

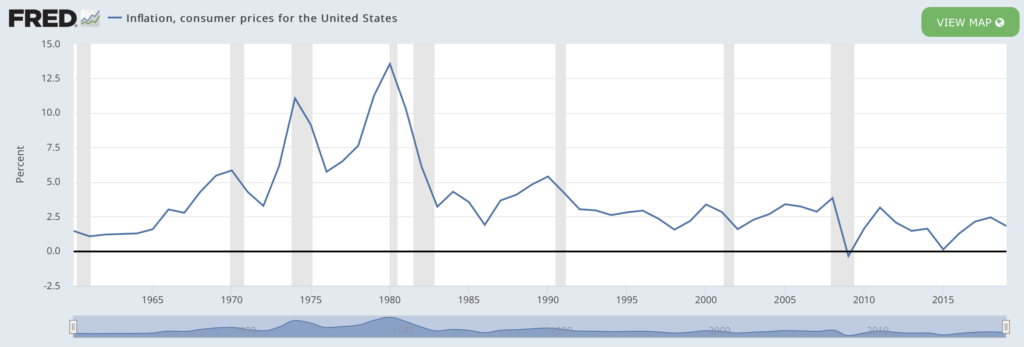

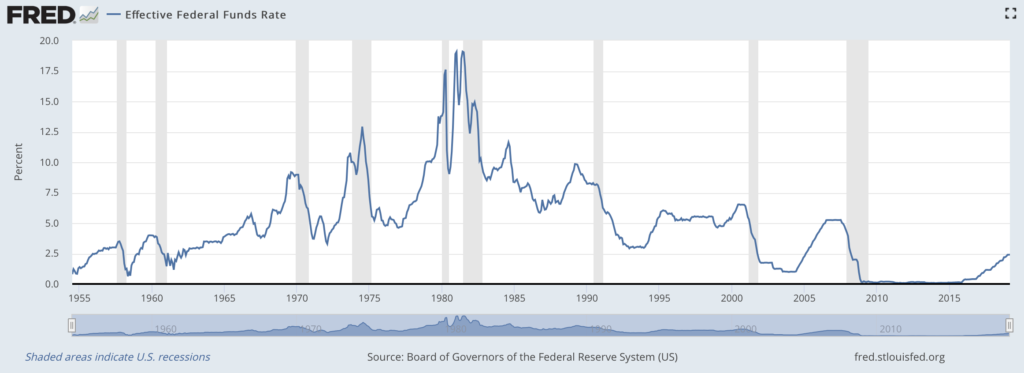

按照我的理解,有一种可能性:美联储若在一段时间内一直持续加息,就有可能会导致这俩一起跌。美联储加息肯定不是随便加的,其前提基本上是一段时间内通胀过高、需要美联储加息才能让通胀降温。不过从实际数据来看,自从1981年以来,通胀就被控制的非常好,大趋势就是在降息,加息都是暂时的,降息趋势却是长久的。

美国通胀率长期走势图 Image credit: https://fred.stlouisfed.org/series/FPCPITOTLZGUSA

基准利率长期走势图 Image credit: https://fred.stlouisfed.org/series/FEDFUNDS

说到这里,我也想提一下,原贴作者选取的时间段是1978-2018,这段时间恰好是在一个整体降息的大周期内。利息降低会导致债券价格升高,这种降息大趋势也确实导致了一个长达几十年的债券大牛市。因此过去40年的收益率数据,不能直接外推到未来,我们不应该期待接下来的40年还有过去40年那么高的收益率。当然,我认为,只要大基调不变,此策略的收益率显著大于标普500指数仍然是可以做到的。

实际上,随着原贴下面的讨论越来越深入,原贴作者HEDGEFUNDIE在这一层里补充上了一些从更早开始的数据回测,见下图:

Image credit: https://www.bogleheads.org/forum/viewtopic.php?f=10&t=272007&start=1050#p4426381 (有一点稍微注意一下:这两支基金都是2009年才成立的,所以为了获得更早的数据,此图是模拟的数据而不是真实的数据。)

可见,在大约1965-1983年间,此策略的表现非常非常糟糕。而这段时期,正是美国著名的滞涨时期,通胀一度非常高,因此这段时间美联储一直在持续加息。这可以印证我上面分析的,此策略最怕的就是持续上升的通胀和加息。

可见这个策略非常依赖美联储对通胀的控制,市场对通胀的预期非常关键,投资这个策略的话需要保持对通胀的关注。关于对通胀的理解,大家可以阅读一下我写的《对通胀的一些思考》。如果定量一点,我个人认为只要通胀始终被控制在2.5%~3.0%以下,长期来看这个策略就依然可以执行(虽然短期总是有可能会股债一起跌);但如果有迹象表明通胀将要不受控制的上涨、美联储也无能为力只能被迫一直加息,那这个策略就悬了,就得降杠杆或者果断给抛了。

关于负相关性何时失效的更多讨论见《股票和长期债券的负相关性到底是否可以持续?》。

Q&A:

问:3倍杠杆的ETF不是设计给日内交易用的吗,长期持有会不会有损耗?

答:的确,一般的3倍杠杆ETF是设计给日内交易用的。不过还是要区分一下几种类型的杠杆ETF:short/bear equity ETF, commodity ETF 和 long equity ETF。前两者的损耗可能会很夸张,不可长期持有。Long equity ETF 也的确会有损耗,在震荡的趋势中它的收益率很可能是小于预期的3倍收益的,在标的本身回报率为0%的情况下3x杠杆ETF回报可能是负的,原贴中举了一个例子帮助理解大家感兴趣的话可以看看。但是在一个长期上涨的趋势下,反而这个3倍杠杆ETF的收益会大于3倍,大家可以自行对比一下2009至2019(一个长达十年的大牛市)UPRO和VOO的收益率,是4~5倍。而标普500指数和长期债券都属于这种长期来看会涨的标的。在《杠杆基金的损耗问题:为什么UPRO和TMF可以长期持有?》中有更详细的解释。

问:这个策略中的 UPRO 会不会在严重金融危机时归零?

答:UPRO 是每日平衡的,只有一天之内标普500指数跌33.4%或以上才会导致 UPRO 归零。如果是一周内跌了33.4%之类的,则只会导致 UPRO 跌得很惨,不会让它归零。

问:如果这个策略这么厉害,为啥没有特别流行?没听说有什么对冲基金在使用?

答:据说其实是有些对冲基金是在用的,例如 Bridgewater All Weather Fund 使用的是同样的理念(当然我觉得他们的portfolio会更复杂些)。网上其实也有很多讨论,搜一搜 UPRO+TMF 就可以看到不少。

问:哪个券商最适合玩这个策略?

答:个人比较推荐 M1finance,这是一家比较新的公司,买卖股票/ETF完全不收手续费,跟Robinhood不同的是,这家主打功能是设定一个目标portfolio之后自动投资的,尤其适合本文。

问:为什么原贴作者HEDGEFUNDIE在后来的帖子中把比例变成了 55% UPRO + 45% TMF?你有何看法?

答:他的主要考量是目前长期债券的收益率已经很低,价格的上升空间已经比较小了,尤其是考虑今后几十年的时间尺度的话。所以他最后放弃了 risk parity 的比例,而是手动提高了股票比例降低了长期债券比例。我个人有点认同他的这一看法,不过我个人更加倾向于另一种改进版,即每月根据上个月的volatility来调整一次比例的策略,详见《Adaptive Risk Parity 投资策略:动态调整UPRO和TMF的比例》。

结语

股债平衡再加杠杆是一个收益可能比较高的策略。投资此策略需要关注通胀和加息,一旦通胀不受控制的上升、美联储被迫持续加息,那此策略会表现很差。除了这种情况之外,就无需择时,在股市大跌时期债券价格往往上涨,按照计划rebalance就可以自动应对。如果你也感兴趣,请一定要先正确认知风险,再开始投资。

在本文写完之后,我又写了几篇文章讨论了相关的内容,建议大家也读一读:

- 《Adaptive Risk Parity 投资策略:动态调整UPRO和TMF的比例》讲了此策略的一个改进版,利用 20-day look back volatility 来动态调整比例分配。这是我后来用的主要投资方式了。其实40/60的固定比例有一点不是很科学:这个比例是用过去40年间的数据算的平均 volatility 而得到的,但是用它测之前的数据的时候其实是相当于用了未来信息了,这会产生bias。我个人认为利用 20-day look back volatility 来动态调整比例分配的 adaptive risk parity 策略更加好一点。

- 《Risk Parity 投资策略 低风险版本》讲了此策略的低杠杆版本,比如1.5x杠杆,适合风险偏好更低的朋友。

- 《股票和长期债券的负相关性到底是否可以持续?》讲了此策略的基础–负相关性假设到底在什么情况下可以外推到未来。

- 《股票和长期债券的负相关性:短期内强烈正相关的可能性》探讨了短期内股票和长期债券间强烈正相关的可能性。

后来我在雪球也开了个组合记录一下这个策略的实际表现,大家感兴趣的话可以来这里看:

最近我发现M1finance这家券商真的特别适合做这种按比例分配的投资。这家的特色就是可以设定一个Pie然后一键按比例买入、一键rebalance。优点是0手续费,缺点则是不能随意交易,一般是点击一下rebalance然后它下一个工作日会自动帮你交易。所以M1fiance很适合按比例投资各式基金,不适合买个股或者通常说的“炒股”行为。如果你也用M1finance,可以直接点击我设置好的Pie然后跟着买:

友情提醒:此策略rebalance频率高的话,可能会产生很高的税,因此此策略不太适合在 taxable account 里操作,更适合在 tax advantage account (401k, Roth IRA 等) 里操作。

物理哥,老粉了。这个投资策略看起来很吸引,但是如果简单的一个组合能有10%以上收益,我始终有点sketical的感觉。

我也同感 希望本文能引发大家的探讨吧

物理哥,我看hedgeFundie最新的是按UPRO(55%)TMF(45%)买定投,我刚买,这两天UPRO狂跌,你觉得继续以这个比例买靠谱吗

哇,美股新手学到啦,打算效仿高人操作一下,慢慢定投,一边学知识一边投吧,希望能慢慢成熟hh

物理哥您好,关注您和您的雪球账号有一阵子了,想请教一个问题,如果做到月度rebalance,那么这个交易频率比较频繁,如何考虑税收损坏?如何合理避税呢?能不能请您有空开个帖子

税的问题我确实目前考虑的不过,主要也是目前收入低所以税率还不算太高哈哈。这个策略适合放在 Roth IRA 里面用,这样一来就不用考虑税随便 rebalance 了。如果觉得 Roth IRA 限额太低,只能在 taxable account 里投资的话,大概只能把 rebalance 频率降低到比如说每季度 rebalance 一次了吧…

我每月rebalance基本只产生几毛钱的获益,感觉其实也没必要经常rebalance,小变动回测收益差不多

Sry 我搞错了,我说的是rebalance那个 10%upro 30%voo 60%edv那个1.5倍杠杆的portfolio :)

请问M1finance为何只有US permanent resident才能注册呢?

噩耗:SEC准备加强对杠杆ETF的限制

美名其曰保护投资者……

https://www.proshares.com/important_notice.pdf

https://www.sec.gov/rules/proposed/2019/34-87607.pdf

TQQQ跟UPRO比较哪个好?

纳斯达克比较偏向于tech这个版块 过去十年涨势喜人 未来会不会仍然打败标普500呢?这个不同人的看法不一样…

看了你好几篇文章一段时间了,觉得很适合我这个刚入门的小白新手。我好奇问下你说的M1finance这家券商 学生是否可以开户呢?

学习到了好多!把文章分享给了身边很多朋友,目前401K all in 这个策略~毕竟三四十年后才能取,只要长期有超额回报,短期波动都是浮云 ( ̄▽ ̄)

小白弱弱地问下,为什么rebalance频率高的话,可能会产生很高的税?还是学生没有roth之类的账户

这组合牛逼,刚去webull买了准备做实验参照

我觉得税务摩擦还好,最可怕的是wash sale吧… 比如我今天rebalance,卖掉了一些URPO,10天以后又以更低的价格定投了UPRO,就会触发wash sale…

感觉解决方法只能是要么rebalance之后30天不进行任何操作,要么就在roth ira里使用这个策略。

可以定投这个组合吗

只要你对它最终会上涨有信心就可以定投

作者上一次更新自己的账户在03/18/2020,在当时之前的盈利全部被抹平了,去帖子里看从3月开始到2020.9的评论非常有意思

https://www.bogleheads.org/forum/viewtopic.php?f=10&t=288192&start=3800

我也一直在关注Bridgewater All Weather portfolio

关于FED加息导致这个策略失效的问题 我觉得可以借鉴All Weather加入其他资产来平衡 比如TIPS (inflation linked treasuries)和大宗商品 因为FED加息的原因都是因为通胀 所以这两类资产能很好的对冲掉这个风险

还有一个无法对冲的风险就是2020三月疫情初期的股 债 黄金全部下跌的时候 主要原因是dollar squeeze 大家都要抛售资产换成美元还债 但是这种情况一般比较短 Bridgewater也说到 FED一般会大放水来摆脱这种状况 因为这对整个经济伤害实在太大了

Bridgewater最近的研究(https://www.bridgewater.com/research-and-insights)也一直提到了普通国债需要替换的问题 因为现在利率基本接近零 而且在MP3 world 很有可能会有通胀风险 导致FED不得不加息 所以建议把普通国债替换成TIPS和黄金的组合

我觉得TIPS意义不大 对抗通胀对个人来说还是买房是最佳选择 能贷款多少就贷多少。Bridgewater因为是机构他们没有买房这个选项所以他不怎么提…

策略很有趣。总背景假设是流动性释放,加减息是工具。

大牛们可以帮忙解释下 tmf 后的原理吗。

美债 利率 过去几十年都在跌,为什么tmf 还能涨?

还有,portfolio visualizer risk parity allocation 后的公式是什么呢?

不胜感激!

债券yield下跌等价于债券价格上涨。这个是很基础的知识,请一定要找本教材把这些内容搞明白了再投资债券!

搜upro定投看到您的组合,不谋而合,拓展了思路,太感谢了!

您好 想請問upro不是2009年才成立的嗎?

請問上面的回測網站是如何測到1987年的呢?

如果可以的話方便跟您要網址嗎 謝謝分享

UPRO 无非就是3x杠杆daily rebalance的SP500,所以只要有SP500的数据,就可以自己模拟UPRO。当时portfolio visualizer还免费支持更多功能,所以很好做,现在需要交钱才能搞了。现在可能最好的方式就是找个靠谱的数据源然后自己写代码去模拟了😂

很開心能看到這篇文章,我現在26歲也想嘗試這組合給他擺到直到退休xd

最近研究了一下3倍杠杆ETF。

从持仓和历史数据来看,日内波动UPRO无法完美追踪3x VOO。

平均来说,UPRO和3x VOO比,每日损失0.015-0.02%。

买UPRO等于年利息3%左右借钱炒股。

感觉长持杠杆ETF+国债并不是很好,逻辑上是借钱买ETF,然后又把一部分钱存国债。