债基价格的上限在哪里?负利率的可能性

我发现不少中国人对股票比较热衷,但是对债券 (Bond) 和债基(债券基金 Bond Fund)知之甚少。貌似有些朋友是看了我写的 Adaptive Risk Parity 策略或者其他相关文章才开始关注债券和债基的。最近 TMF(3x杠杆的长期国债基金)涨的特别凶,于是有人开始担心债券/债基价格是不是要触顶了。这种担心不无道理,但容我来说说我的看法。

首先我来说一下为什么有很多人觉得债券价格要触顶。首先大家要知道的一点是债券价格上涨必然导致债券的收益率 (annualized percentage yield, APY) 下降,这是个简单而确定的数学关系。举个很简单粗暴的例子:假设一个债券是10年期的,10年期满给你$100,如果你现在可以以$80的价格买到它,那么他的总收益率就是 ($100-$80)/$80=25%,年化收益率 (APY) 则是约为 2.26%(因为1.0226^10~1.25)。那现在假设这个债券的价格被炒到了$90,那么他的总收益率就变成了 ($100-$90)/$90=11%,年化收益率 (APY) 则变成了约为 1.05%(因为1.0105^10~1.11)。那这个债券的价格上限是不是 $100?因为如果价格到了 $100,那收益率就是exactly的0了,谁会去买收益率为0的债券?若价格到了 $101,那10年后才能拿回 $100,就已经是负回报率了。如果认为0回报率是债券回报率的底,那么债券价格就有顶。问题是,负利率可能吗?

答案是:负利率债券是可能存在的!不光是理论上可能存在,现实中也存在!

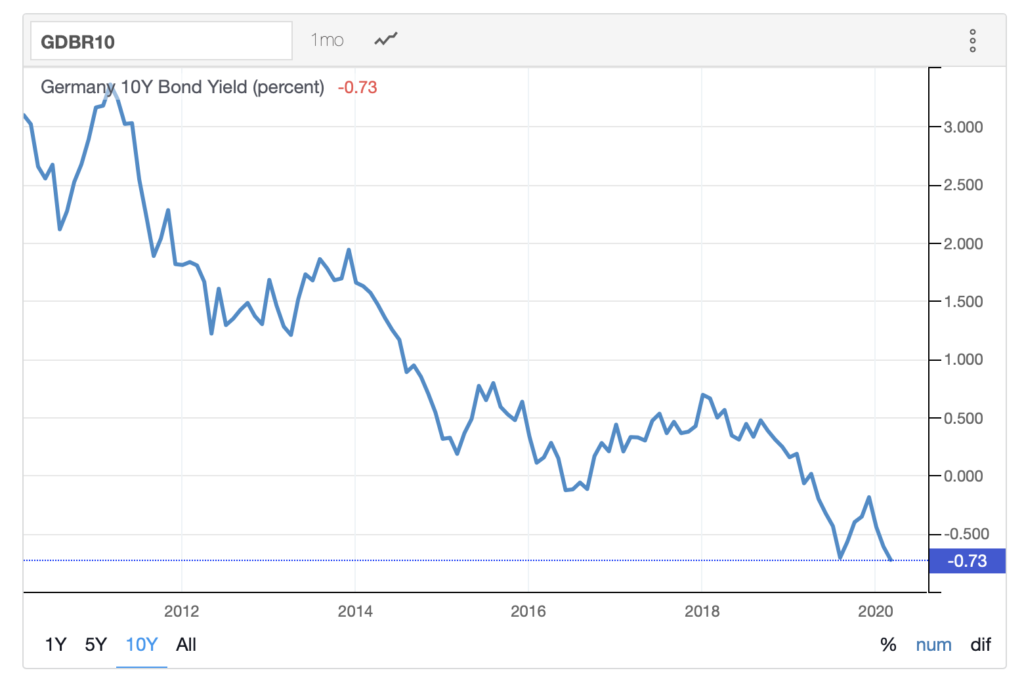

虽然美国历史上从来没有过负利率债券,但是日本和欧洲部分国家在现实中真的就有负利率债券。比如下图就是德国的 10 yr 国债收益率的图:

可见从2016年开始德国 10 yr 国债就有负利率了,当今则是 -0.7% 左右的 APY。甚至德国连 30 yr 国债,APY 都在0附近徘徊,一度跌到0以下!想想啊,你借给德国政府钱30年之久,30年啊,在那之后才能把钱拿回,结果拿回的钱最后还不如当初借的多!这非常非常反直觉,但是现实就是如此,市场把 yield 推到了负数,那说明这种东西真的是有人(准确的说是机构)买的。

为什么会有人(或者机构)去买负利率的债券?难道不能把手里的钱取出来以现金形式存放在床底下吗?0回报率起码也比负回报率更好啊?其实我也不是特别懂,只是看了一些相关讨论,应该是有些机构他们没有普通人这种把钱取出来以现金形式存储的选项,所以即使是负利率的债券他们也不得不买。

美国会不会出现负利率债券?我也不知道,其实经济学家们也没有共识。但起码,负利率不是不可能的。也许多年后的某一天,我们会回想起当年的30年期国债收益率居然是正数,感慨当时怎么不多买一点儿…

也还有些朋友有另一种疑虑。现在美国 30 yr 国债的 yield 都已经低达 1.21% 了,买债基到底还有多少赚头?是不是30年间的平均年化收益率也就 1.21% 的水平了?那还不如买定存?

答案是:完全错误。债基的回报率不能这么算。

债券型基金,例如 20+yr 国债基金 TLT,不会买了一个债券之后直接持有到它到期的,而是会不停地买卖债券,以维持基金自己的规定(比如债券的期限需要是 20+ yr)。如果在一段时间后,债券的 yield 下降了,债基的价格就会上升,这同样也是简单而确定的数学关系。还是用前面举的例子来看,该债券的 yield 从 2.26% 降到 1.05%,对应的就是债券本身价格从 $80 涨到了 $90,涨幅为 ($90-$80)/$80=12.5%。这 12.5% 的涨幅就会是对应债基的涨幅。用这个例子就能直观的看到,只要 yield 还有下降空间,债基就有涨价空间,而且涨价空间绝对不是 yield 的变化那么点,而是大得多。

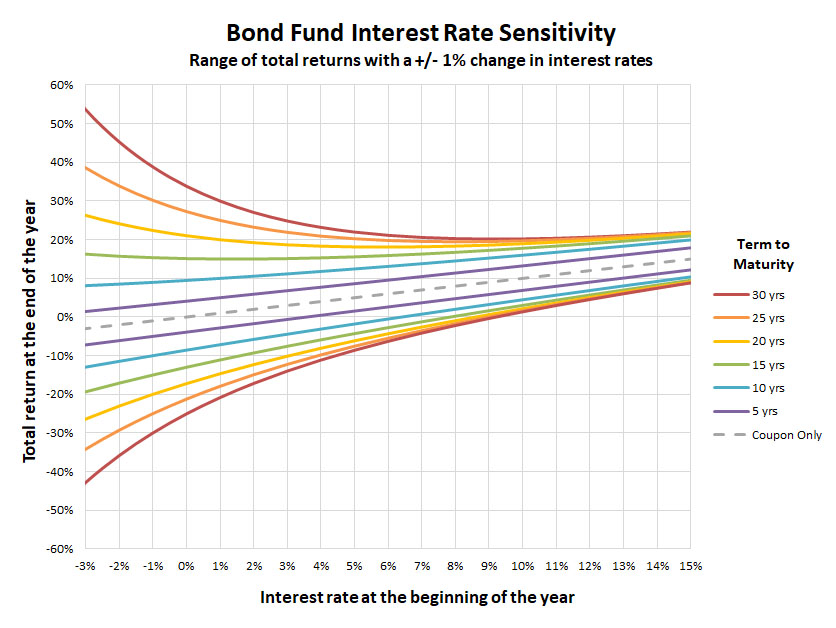

至于具体的对应关系,Portfolio Charts 画的一张 Bond Convexity 的图我觉得很有用,是联邦基准利率上升/下降1%对应的债券会涨跌多少的图,大家可以参考:

可见在低利率时期,利率每涨跌一点点,对应的债券涨跌会很大,尤其是越长期的债券涨跌越大。

当然,我并不是说 TMF 现在买还会涨,我只是说,继续涨的可能性不是不存在的。

请问博主, 如果美债利率不会是负数, 而是接近0, TLT/TMF 的价格是不是可以算出一个上限?

可以的 只不过0并没有很多人以为的那么特殊..

物理粉,你最近严格按照策略调仓么?调仓频率如何?最近的股债的波动性同时放大,比例甚至极端到隔一天能变5%

我最近稍微加大了一下rebalance频率…不过没有理论依据 很难讲频繁rebalance是好还是不好…

1. 某个地方还是有底的。如果利率继续下降,总有某个点,利率会大于黄金等其他避险资产的保管成本,人们会转而寻求其他投资标的。

2. 如果有比较强的通胀预期,非TIPS国债的实际收益率会下降。黄金等其他资产的价值可能上升。这是美元货币信用的问题。

3. 前两天的长期国债的跌幅,以及前一天EDV的跌幅,让人害怕。怕的不是跌,而是和股市一起跌。这说明市场上的流动性非常低。国债对大机构来说确实流动性不错。但机构持仓与市场上在交易的基金之间并不能直接流通。正常情况下有broker会打包和机构交易。但是如果资金流动性耗尽,broker也不敢出手了。

所以债券基金在极端情况下的流动性其实是有问题的。股市连续两次熔断,就是这么个极端情况。Fed开始repo也是为了注入流动性。

这说明了UPRO/TMF的一大缺陷,暴跌后期,债券流动性不足,衍生品投资者爆仓不得不抛售债券补仓,导致双杀,没有资金可用于rebalance。如果不带杠杆的还好,带杠杆的情况下这会导致之后反弹不上去(杠杆基金的波动损耗)。

但是我考虑了一下,确实也没有什么办法,流动性枯竭意味着现金价值飞涨。任何其他投资标的的收益都不可能好。

我说前两天指的是3/11和12.两天。

TLT价格3/9日到顶,3/10日下跌是因为股市反弹,可以理解。

3/11 TLT VOO EDV全都在下跌

3/12 TLT上涨但EDV下跌

TLT和EDV反向,这也让我非常担忧。这说明了EDV的流动性问题。TLT的流动性问题在Fed宣布Repo之后有所缓解,这解释了3/12 TLT上涨。EDV仍然下跌,说明EDV和TLT的差别,也就是TLT中的中短期coupon收益分量。

TLT虽然是长期债券,但一直有coupon,所以实际duration不足25年。EDV是strip,没有coupon,所以duration等于maturity等于25年。我相信这部分短期coupon现金流导致了TLT和EDV的收益相反。

长期来说流动性会回来的,但是那时候也就不需要卖国债了,因为股票也上来了。

这意味着,UPRO/TMF 在最底下那段是无法提供任何保护的。国债的Hedge失效了。结果等于这段单买UPRO。这部分损失切实存在。只不过这个组合长期收益很好,可以弥补这部分损失。

2008年也出現同樣情況。實情股債互相hedge不是每天也會發生。我認為這個策略應該以長一點角度看比較好

但美國國債長遠會不會爆。這個就是另一個問題

我觉得熊市补仓10%TZA也不错

个人感觉熊市来了可以直接吃一波债券的暴涨然后清仓。之后可以买个超短债之类的过渡。最终等到流动性缓解,市场不再暴涨暴跌,再接回来。这几天天量的波动让我直接交学费了。

Well, 债券的顶和股市的底一样难以捉摸 真要是能精准的把握的话 就不需要这种策略了 直接低买高卖就行了😅

Nominal yield很难降成负 即使是负 也不会特别负 负利率在美国还是有很大阻力的 而且对经济伤害也非常大

但是real yield (考虑到通货膨胀)没有下限 比如可以负到-10% 这也是Bridgewater一直推荐用Inflation linked bonds和黄金来替换nominal bonds的原因