杠杆基金的损耗问题:为什么UPRO和TMF可以长期持有?

如果你看了UPRO/TMF的策略想入手3x杠杆基金UPRO和TMF,那么你一定要先了解一下杠杆的损耗问题。

首先有一点一定要强调,杠杆基金是有损耗的!不像USO这种原油基金的contango损耗那么复杂,杠杆基金的损耗纯粹就是一个简单的数学问题。杠杆基金的定义是每日达到投资标的收益的若干倍,比如UPRO就是每日收益为VOO的3倍,注意这个“每日”,这是杠杆基金最重要的概念。如果长期持有一支杠杆基金,那么它的收益将不再是固定的倍数了!

为什么呢?举个简单的例子。假设VOO在接下来的6天里是如下波动的:跌10%、涨10%、跌10%、涨10%、跌10%、涨10%。6天过后,VOO的价格将是原来的 0.9*1.1*0.9*1.1*0.9*1.1 ≈ 0.97 倍,即跌了大约 3%。那3x杠杆基金UPRO在这6天后会变成多少呢?是跌大约 9% 吗?错!答案是原来的 0.7*1.3*0.7*1.3*0.7*1.3* ≈ 0.75 倍,跌了大约 25% 之多!这-9%至-25%之间的差距就是杠杆的损耗,纯粹是个数学问题。

如果损耗有这么大,那为什么我会推荐长期持有UPRO呢?似乎投资界的常识都说杠杆基金不可长期持有啊?答案其实是在于杠杆损耗和波动率之间的关系。上面举的那个例子,其实是波动大、增长小的最极端的情况,这种情况下杠杆损耗是最夸张的。但若换这样一个例子呢:假设VOO在接下来的6天里连续每天涨10%。6天后VOO的价格将是 1.1^6 ≈ 1.77 倍,涨了约 77%。那UPRO呢?不算不知道,一算吓一跳:1.3^6 ≈ 4.83 倍,涨了 383%!所以不光没有损耗,反而涨的比3倍还多。这就是另一个极端,波动小而涨幅大,那杠杆基金就反而有可能不光没有损耗还涨的更多。

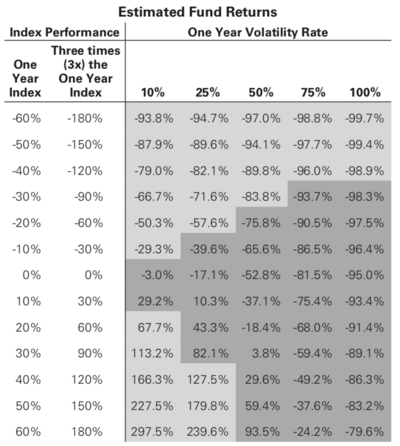

下面这张表是UPRO在官网介绍中总结的UPRO收益和VOO的波动率 (Volatility) 及年化收益率之间的关系:

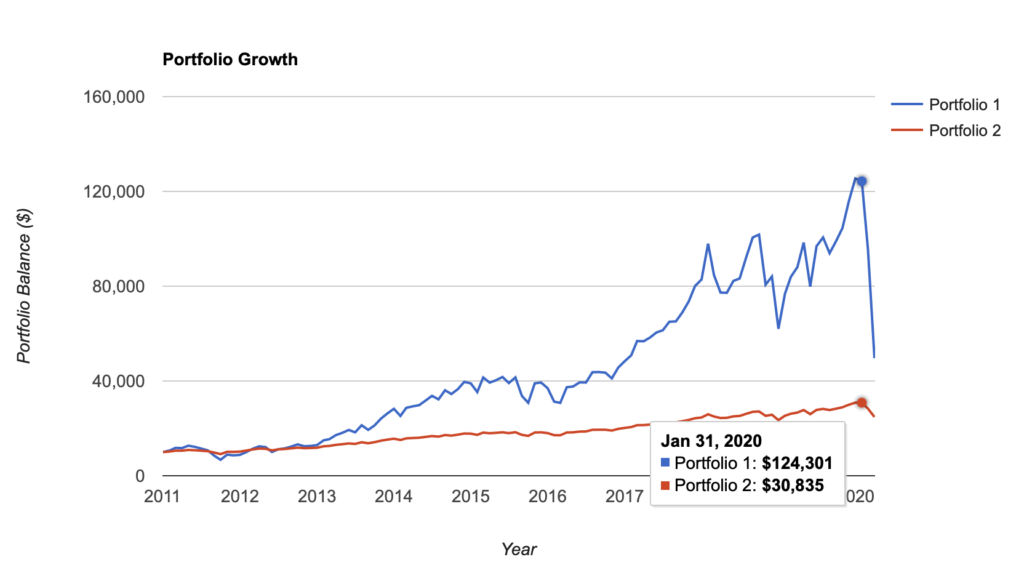

可见只要波动足够小、收益率足够大,那么长期持有3x杠杆基金,其表现是有可能不仅没有损耗反而有超额收益的。实际表现如何呢?我们来看一下2011-2020这段十足的牛市中,UPRO和VOO的表现:

图中蓝线是UPRO,红线是VOO。可见在2020.2的最高点的时候,UPRO的回报率是真实的超过了VOO的收益率的3倍的!在美股的牛市中,标普500指数的波动率确实是足够小,以至于小到了长期持有杠杆基金也不会产生不可承受的损耗。

当然,2020.3开始的这一波巨大的下跌,也很明显让UPRO的亏损远远超过VOO亏损的3倍(好像这么说不严谨,不过你们懂是什么意思就好)。这也就是为什么一定要拿TMF或者EDV这些长期债券基金去和UPRO做对冲,而不能只持有100%的UPRO。

当然,并不是每一支杠杆基金都是波动率小到足以忽略杠杆损耗的地步。若是标的波动太大的(比如:一些时期的A股),不可长期持有其杠杆基金。而且也必须是长期看涨的东西的杠杆基金才可以长期持有,若是长期必跌的(比如:大盘指数的反向杠杆基金等),长期持有必然只能亏的底裤都不剩。除此之外,若是标的本身有contango的(比如:原油的杠杆基金、VIX的杠杆基金),那么contango损耗跌加上杠杆损耗,谁要是敢长期持有,必死无疑。

严格的数学公式也不难推导,这个ppt就讲的不错。在忽略掉借钱的利率r和管理费f的情况下,杠杆基金的收益率可以简单的得到:

$$\frac{L_t}{L_0}=\{\frac{S_t}{S_0}*\mathrm{exp}{[-\frac12(\beta-1)\int_0^t\sigma^2\,\mathrm{d}s]}\}^\beta$$

其中\(\frac{L_t}{L_0}\)是杠杆基金的收益,\(\frac{S_t}{S_0}\)是标的本身的收益,\(\beta\)是杠杆率,\(\sigma\)是volatility,\(t\)是时间。我们代入 \(\beta=3\),然后设\(\sigma_a\)是年化volatility,标的本身的年化收益率为\(x\)(即\(\frac{S_t}{S_0}=\mathrm{exp}{(xt)}\)),杠杆基金的年化收益率为\(x’\)(即\(\frac{L_t}{L_0}=\mathrm{exp}{(x’t)}\))的年化收益率,可进一步简化为:

$$x’=(x-\sigma_a^2)*3$$

第一项是3倍收益,第二项是volatility drag。如果你有投资标的的年化收益率和年化volatility数据,并假定可以用过去的数据预期接下来的表现的话,就可以很容易的估算长期持有此杠杆ETF是否划算了。

请问你之前开了一个新的portfolio把EDV替换了TMF, 有什么区别呀?

还有你对於TMF/UPRO的rebalance 时机有什么看法吗? 比如rebalance的周期可以是每天吗(讲道理, 每个月rebalance一次不就是每天的rebalance的特殊情况嘛), 或者是动态的, 比如失衡到超过5%再rebalance. 以及rolling windows 选取的长度, 比如可不可以因为根据最近的volatility大小, 选取不同长度的rolling windows. 波动的越厉害, rolling windows 选取的越小.

当然做回测都可以试一下,但是我不知道有没有什么phenomenological 的理论支持😂?

拿EDV替换TMF是降低杠杆率呀 EDV没有杠杆的。Rebalance时机的问题似乎没有定论。后面那些rebalance的方式我觉得你选一个喜欢的就行 每一种都有理论支持 但我不觉得有绝对的高下之分。

我明白了, 那这样的话EDV杠杆低, 波动就小, 那么占比就一定要很大才能抵消掉UPRO的volatility; 这样的话, 感觉除非UPRO接连上涨, 否则整体的收益不是变低了嘛.

杠杆率降低了涨的慢跌的也慢

大神您好,关注您的博客很久了,之前看到您拿EDV替换TMF,我也对我的策略进行了相同的调整,请问您按照现在的市场来看,是应该继续保持EDV替换TMF吗,是否有一个时间点可以换回原来的TMF/UPRO呢?如果感觉后面可能不会有大规模的大起大落,是否就应该换回TMF/UPRO呢? 投资小白,可能问的问题比较傻,还请您见谅。

Time the market 太难了 我表示我也无能为力 自己判断吧😅

请问P大:risk parity这种组合需要择时吗?比如我要不要等UPRO相对低时先买入,然后等TMF/EDV低时再买入.还是必须同步买入?

择时要是那么容易 那就不需要对冲了.. 正是因为择时正确太难 所以才设计的买这俩而不是单买UPRO的策略。

黄金etf也不能长期持有吗?

那用SVXY+TMF呢?

SVXY改版后涨的不如UPRO了吧

想请问一下那SQQQ是不是也不建议长期持有呀?在三月份股市较低点听别人说就买了个SQQQ,放着也没动,今天一看亏了60%….. 当然我只买了一股,不确定是继续放着还是果断卖出。。。

(新人小白,投资本金较少莫见笑)

反指都不要长期持有

大神好https://www.abuquant.com/report/abu_context/output_us_week_ln/report/usTQQQ/pc_cate_pair.html

想问下你对这个怎么看

他这个时间太短了吧 只包含了最近一年的情况… 我个人认为怎么也得把2008年那次金融危机给包含进去才能稍微放心一点 不然太容易过拟合

谢谢 我认为一个更简单的操作是SQQQ在30均线上满仓持有 下破则持现金

是不是tqqq也可以长期持有呢?tqqq我理解跟upro是类似的?

区别主要是纳斯达克基本上是科技股 SP500则包含了所有行业。SP500更加多元化一点 长时间来看更具有鲁棒性。

想问一下回测的数据是从哪来的……

结论不对。。 你这个结论是不会超过三倍收益 但是你引用的那张表 说明很多情况下是可以超过三倍收益的

看了下ppt 你的公式中的st/s0 这一项应该还有一个β的指数

算错了 请忽略我😅

最后那边是不是少乘了个beta啊,𝑥′=(𝑥−𝜎2𝑎)∗3∗2,