股票和长期债券的负相关性到底是否可以持续?

作者: physixfan在《一个简单但有效的投资策略:40% UPRO + 60% TMF》一文中,我介绍了一个Bogleheads论坛帖子中提出的投资方案。其中一个关键性的假设,就是股票和长期债券的负相关性。基于这个假设,就可以用长期债券对冲股票的风险。把股票和长期债券按照 Risk Parity 的比例来分配并加上杠杆以提升风险和收益,就得到了 40% UPRO + 60% TMF 的投资策略。我今天稍微研究了一下股票和长期债券的负相关性到底是否可以外推到未来。

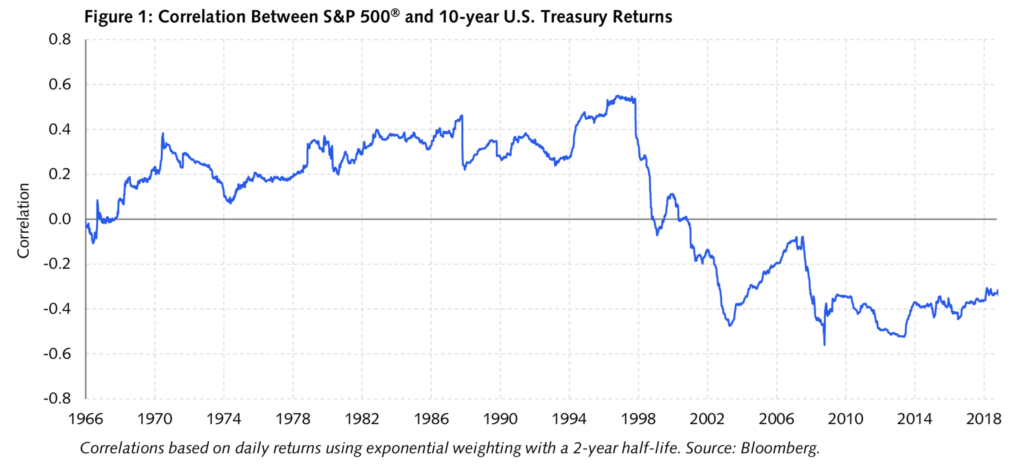

在网上搜索的时候,看到著名对冲基金 D. E. Shaw 发布的一份市场研究报告就在讲这个问题。下图是标普500指数和10年期债券相关性的历史数据:

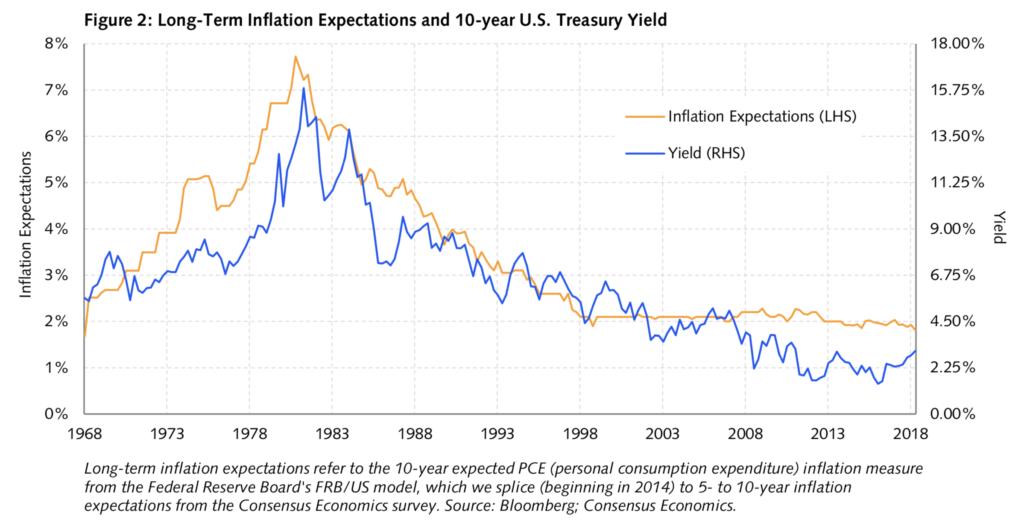

从这张图上可以看出,其实股票和长期债券的负相关性绝对不是我一开始以为的那样显而易见。甚至在2000年之前的长达30多年里,这俩都是正相关的。只是在2000年之后,才开始变成了负相关性。D. E. Shaw 的这份报告中讲,股票和长期债券的相关性到底是正还是负其实机理尚不明确。他们的猜测是,2000年后的负相关性来自于美联储和其他主要国家的央行在控制通胀方面的成功。如果通胀始终被控制在2.5%~3.0%以下,那么这种负相关性就可以继续。如果有朝一日美联储在控制通胀方面失败了,那么负相关性也许会被再次打破。下图是美国过去几十年来的通胀率和10年期国债收益率的图,可以看出在2000年以后美联储非常成功的把通胀控制在了2%的目标上下。

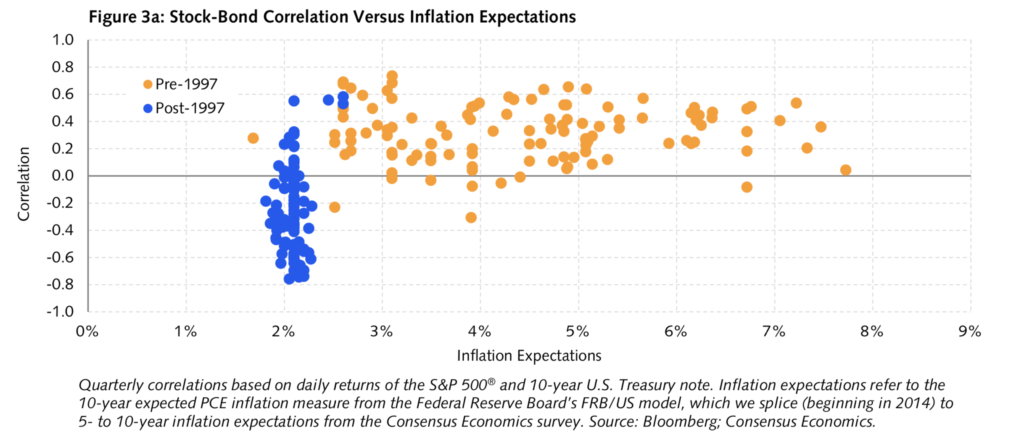

下图是相关性vs通胀预期的图,可以明显的看出来高通胀预期高和低通胀预期的数据点是分为两个类别的。在低通胀预期的时期内相关性才主要为负。低通胀和高通胀的分界线大概在2.5%左右。

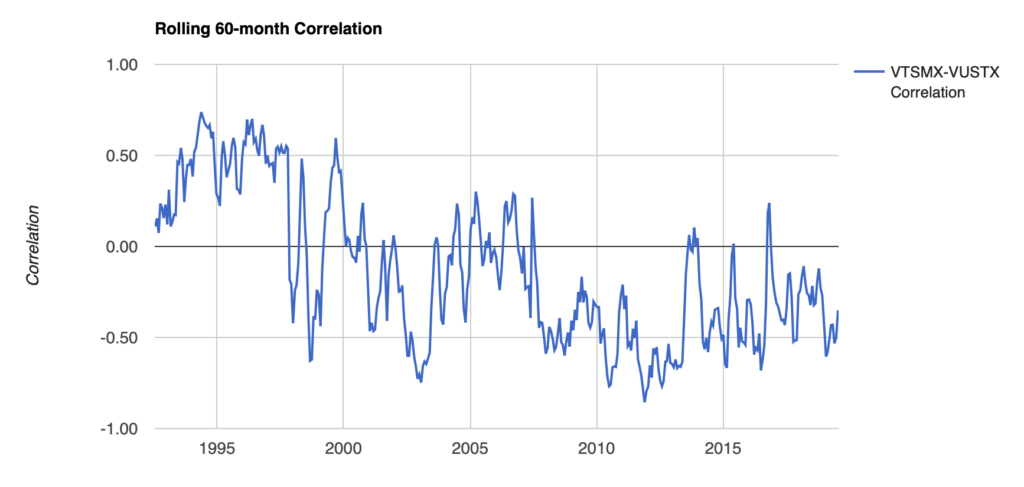

作为投资了UPRO/TMF策略的投资者,我认为需要时不时的确认一下负相关性的基本假设是否仍然成立。只靠别人的研究报告肯定是不够的,需要知道怎么自己去查。Portfolio Visualizer 是个很方便的网站,通过这个链接就可以检查最新的股票-长期债券相关性。这是到2019年8月的数据画的图,看上去仍然在负相关性区间,可以继续放心投资了。

当然,相关性短期变正不足为虑,关键还是长期通胀预期到底如何。关于通胀的理解,更多讨论在《对通胀的一些思考》。

【2021年2月更新】这里有篇UBS的文章,也是谈论这个问题的,值得一读:https://www.ubs.com/global/en/asset-management/global-sovereign-markets/overview/stock-bond-correlation.html…

年轻时应该加杠杆:让一生中的风险变均衡

作者: physixfan今天读到了Bogleheads上的这个两个帖子(帖子1,帖子2),觉得很受启发。这两个帖子的日期相隔十多年,但其实基本说的都是一回事,引用的也都是同样作者的理论:

为了讲清楚这个理论主要讲的是什么意思,我们先来回顾一下美国理财投资的一些基础知识。在《美国投资理财小攻略》中我提到,美国这边传统上大家建议的投资方式是按一定的比例投资股票指数基金和债券。按照年龄,比如在30岁时建议80%的股票+20%的债券。逐渐变老的过程中,股票的比例逐渐降低以降低风险,到了退休年龄时比如70岁,就是40%的股票+60%的债券了。

然而这样一个比例分配,其实未必是最优的。考虑投资是一辈子的事情,一个最优的一生中风险承担的比例应该是怎样的呢?这篇paper就是在讲,最佳方案是把风险均匀的平摊到一生中。如果认可这个假设,我们就来进一步看看如何做到在时间上均摊风险。一个典型的人生,是在20岁时一无所有,然后开始逐渐的攒钱,然后收入逐年上涨一直到中年或者退休。简单起见假设一生中的任何时刻,都在100%比例的投资股票。那么其实你在年轻时候因为资产少,承担的风险实际上很低;而到了年纪大了的时候,你才真正的有钱起来,那时候资产总量大,风险就相对高多了。同样的股票比例,并不等于同样的风险,因为资产总量不一样了。举个例子,比如你30岁时候总资产只有$100k,到了50岁时候有$1M。这就导致你50岁时候的投资风险偏好即使很保守,也可能承受了比年轻时候大得多的绝对波动。当然,要考虑到未来的钱不如当下的钱更值钱,需要稍微做一点调整,但是这并不影响结论。那么按照一个普通人不同年龄的典型收入和资产来定量计算,实际上就会发现,在年轻时候即使100%买股票,所承担的风险和年纪大了之后相比,也是过小的。另外就是,年轻人的投资 time horizon 长,即使遇到了股市低估也有充足的时间等待股市恢复。所以就引出了一个结论:年轻时候要加杠杆投资。书中的建议是,加杠杆不要超过2倍,否则风险就太大了。杠杆率也确实不是越高越好的,在《凯利判据在美股中的应用:计算最佳杠杆率》中我讲到,美股标普500指数的最佳杠杆率大约就是略高于2的。

有人可能觉得长期投资加杠杆投资的风险太大,而且长时间来看加杠杆会不会导致有可能资产归零。这种担心是不无道理的,但是实际上如果加杠杆买的是SP500指数基金或者长期债券这种长时间尺度来看永远上涨的标的的话,实际结果也许比你想象的要好很多。在《一个简单但有效的投资策略:40% UPRO + 60% TMF》里面有更详细的讨论,这里就不赘述了。

这个让风险在一生中均摊的思路,让我更加坚定的要拿出更大比例的资产按照 40% UPRO + 60% TMF 的策略来投资了!

P.S. 自从我开始按照 40% UPRO + 60% …

华为/中国的出路 – 自由软件?

作者: physixfan在这华为被Google/美国政府封锁的时候大家要意识到哪怕是在美国都有不少人意识到了诸如Google这种强大的怪物的威胁有多大。下文就是一篇经典文章https://www.gnu.org/proprietary/malware-google.en.html?from=timeline&isappinstalled=0。对策如何?完全开源、自由、无国界的软件之路也许可以一试。欧洲真的就不怕美国哪天制裁到自己头上吗?得道多助失道寡助。如果以举国之力帮助类似GNU/Linux的开源项目添砖加瓦并建设生态免费开放给全世界一起用相信会有不少同道中人来一起帮忙。…

被喷有感

作者: physixfan前几天我们的信用卡博客因为发了点有争议的话题被喷的好惨。感慨一下:在网上 哪怕是教大家省钱/赚钱的内容 都会整天被喷。写早了被喷 写晚了被喷 写也被喷不写也还是会被喷。幸好我也算是那种心比较大的不太care被喷的人吧…

虽然有大佬建议我们网站要积极控评 不过出于我的哲学我还是把有点信息量的评论都留着了 只删了偶尔几个纯谩骂的。既然我特别讨厌国内做了点啥不好的事儿然后一讨论就要删帖的环境 就不准备删除我们这批评的评论。

有时候在想,我是不是该在网上经营一个利欲熏心、无恶不作、毫无道德底线的奸商人设。这样大家忽然发现我有时候还是有点良心的 就会好感++ 😂 看川普那样的人 即使再爆出来逃税或者搞小三之类的丑闻 估计都不会影响他在群众中的形象 因为本来就已经低到没法再低了;然而假设桑德斯这样的候选人出点丑闻 估计影响还是蛮大的。…

一个简单但有效的投资策略:40% UPRO + 60% TMF

作者: physixfan【2021.2 更新】更新了”此策略何时失效?”这一章节。

【2020.4 更新】写在前面:你能承受下图这样程度的回撤并且在这种时候不卖出吗?如果不能,请赶紧关掉这个页面不要往下看了,并移步适合新手小白的《美国投资理财小攻略》。

最近在逛Bogleheads论坛的时候,读到了HEDGEFUNDIE的这个帖子,觉得十分有趣,深受启发。里面讲了一个简单但有效的投资策略:40% UPRO + 60% TMF。这篇文章可以算作一个学习笔记,总结归纳一下那个帖子的内容,以及说说一点自己的想法。

在《美国投资理财小攻略》里,我提到对于普通人来说可能最佳的投资方法:买大盘指数基金,并且加配一定比例的债券基金,比如 80% VOO + 20% BND(其中VOO是标普500指数基金,BND是债券基金)。然而对于年轻人来说,因为还有很长的时间可以承受波动而不用取出投资,其实可承受的风险还可以再大些,以求得更高的回报率。今天这篇文章讲的就是一种风险(波动)比100%的VOO稍大些,但收益率更高的投资策略。

40% UPRO + 60% TMF 策略描述

这个策略的主旨是:利用股票和长期债券的负相关性,用长期债券冲掉一部分股市的风险;股票和债券的配比,要达到风险均衡 (risk parity);因为这样配置的话股票比例比较低,为了增强回报率,还需要加杠杆。大家先不要听到杠杆就摇头,请看接下来的分析。

地理知识小题

作者: physixfan看到有人说美国人对美国之外的世界认知特别匮乏… 我觉得,人们对自己关心的东西以外的世界无知是很正常的一件事吧… 我来出些小题目 大家可以看看如果不靠Google自己能做对多少?

美国地理知识篇

- 华盛顿州 Washington (WA) 在美国的哪个方位?

A. 东南; B. 西南; C. 东北; D. 西北.

- 伊利诺伊州 Illinois (IL) 的首府是哪个城市?

A. 芝加哥 Chicago; B. 斯普林菲尔德 Springfield; C. 香槟市 Champaign; D. 罗克福德 Rockford.

- 加州 California (CA) 首府是哪个城市?

A. 旧金山 San …