为什么我一直只在推荐买大盘指数基金

在雪球上看到两个笑话,深得我心:

第1个笑话,某人低位重仓买入腾讯,在大赚100%开心的退出,其后股价又涨了200倍,后面什么时候看到这个股票,都有想自杀的冲动。

第2个笑话,某人低位买入腾讯,一路坚定持有,从头到尾挣了400倍,可惜却只买了100股。

作者:梦想ing

链接:https://xueqiu.com/3460599604/138214353

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

虽说是笑话,却很好的点出了投资个股的难处:散户很容易即使买对了股票,却在稍微涨了一点之后就抛出;散户能拿的住的股票往往只是轻仓的,重仓却能长期坚定持有的则少之又少。

实际上在《我的2019年投资回顾》里,我没有写出具体收益率的个股投资部分,2019年的收益率是33%+,比标普500指数的27%+还略高。然而我却并不因此觉得自己投资技术牛逼,我认为这个收益率可以说是纯属运气。为啥?只因我这是纯属满足赌博心态的小仓位,我才敢持有不动。我不敢在2019年5月TSLA股价腰斩的时候加仓,因为我压根不知道这家公司应该值多少钱,他们家利润为负所以连PE都没法计算。谁能保证它将来一定会涨回?有没有可能像乐视那样直接玩完?我也同样不知道2019年12月AAPL在现在的高位上应不应该卖,都 1.3 Trillion 的市值了,又有那么多人开始抛弃 iPhone 拥抱华为,是不是泡沫太大?如果我真的重仓了它,估计就要每夜睡不好觉了。我现在这些个股持仓,下一年收益率哪怕-50%我也不意外,我也不在意。反正是小仓位,就算真跌这么多我也不打算卖,毕竟买的原因只有一个:我喜欢这几个公司的产品而已。

可是对一个人/一个家庭来说,敢让你重仓入手的投资方式,才是真正重要的。为什么中国有很多人靠买房赚了很多钱,却很少有人在个股投资上赚很多?我个人认为,一个很重要的原因是,买房的时候大家都是铆足了劲用了全副身家再外加至少3倍杠杆在干(按揭贷款买房等价于上杠杆,30%首付就约等于3.3倍杠杆),但是却很少很少有人能用这么大的资金量去投资个股(3倍杠杆投资个股也纯属自杀行为)。

在房产之外的投资方式里,我个人认为稳妥长期看涨的主要就是这么几个东西:中国的沪深300指数、美国的标普500指数、美国的债券(中国的债券我没研究过 不懂 也许也不错)。我个人坚定的看好中国和美国的长期发展,即使短时间内出现大盘猛烈下跌的情况,我也可以心态平稳的在低位入手,而毫不担心它长期不涨。在价格便宜的时期,哪怕让我用90%的可投资资产去持有其中某一个,我也可以心态平稳的去执行。除非是有明显泡沫的时期(我指的明显泡沫是2015年上证4000点以上的A股那种,而不是2019年的美股这种),我也不会卖出(只会适当调仓)。

重仓持有沪深300指数基金、标普500指数基金、美国长期债券基金,我是完全可以睡的安稳、几个月不看盘都不发怵的。希望你也可以。…

中国人如何买美股?国内远程开户且$0佣金的券商推荐:TD Ameritrade, Schwab, Firstrade…

最近发现好像有很多人不知道,其实中国人即使人在中国,不出国也是可以买美股的!

前阵子帮父母打理投资事宜,开了几个账户走了一些流程,研究了一下中国人人在国内的话投资美股的最佳券商是哪些。

中国人人在国内投资美股,一般来说有以下两类主要途径:

- 在国内券商投资。国内券商其实也可以买得到一些美股指数基金(QDII 基金),例如纳斯达克指数基金,只不过可以投资的基金种类较少。

- 在美国券商投资。虽然大部分美国券商只允许美国居民投资,甚至必须有美国 Social Security Number (SSN) 才能开户,但其实有少数几家券商可以给纯粹的外国人开户的。我认为这种方式是更好的选择,理由下面会列举。具体例子见下文。

在美国券商投资有啥好处呢?

- 首先就是美国券商有 SIPC 保险。即使券商倒闭了,$500,000 以内的资产(包括 $250,000 以内的现金)是有 SIPC 保险保护的,资金安全方面可以说是完全没有后顾之忧。

- 其次是美国券商交易费率低。美股券商从2019年起整体掀起了一股$0佣金的风潮,现在基本上$0佣金已经成为标配了。

- 国内券商的QDII基金虽然购买时不受每人每年5万美元的外汇管制限制(因为钱并没有出中国),但缺点是QDII基金本身有申购额度限制,比如2020年4月大家都想抄底纳斯达克指数基金的时候,额度就满了不让继续买了。

- 国内券商的QDII基金在想买的人太多时可能会有溢价。

如果把推荐的标准定位必须满足以下几条:受SIPC保险保护的美国券商、$0佣金、非美国居民可以远程开户,那么满足要求的我发现的主要就是如下几家:

- TD Ameritrade。老牌券商,在美国也属于最大的几家之一。零资金门槛。

- Schwab (International version)。老牌券商,在美国也属于最大的几家之一。缺点是对非美国居民,开户门槛是 $25,000。

- Firstrade。零资金门槛。

Webull。零资金门槛。【更新】现在已不再支持非美国居民开户。

2019年投资回顾

这两年对投资颇有兴趣,花了些时间琢磨。快到年末了,写个小小的回顾,希望给将来的自己和其他感兴趣的朋友们一点参考。

ASHR(沪深300指数基金)

不怕别人笑话,我现在股市里最大的仓位是A股的沪深300指数 ASHR。当时是从2018年下半年开始买入的,在我认为价格便宜的时候每周都买入一点,一直买到了大概2019年2月,我认为价格已经不再便宜,便收手再也不动了(尚未卖出)。总共投入的资金大概占了我的可投资资产的1/3吧。当时买入的时候其实我也略有迟疑,那时候A股简直跌出了屎,因为贸易战的原因大家普遍看空A股,觉得中国经济药丸,去抄底的都是sb,只有更低没有最低。我倒是觉得那个时候A股的价格无论从哪个方面看都是低价,于是虽有迟疑却还是分批买入了很多,前后有6个月的时间吧一直在买入。理由就是短期内A股怎么走我虽然无法预测,但是当时觉得三五年内涨回正常水准总没问题吧,也许某个时间点又来一波A股特有的狂热那我就爽了。2019年快要过去了,虽然还有很多人说A股不行,还不是牛市,但是ASHR从2019.1.1至今已经涨了32%+了。这还不算牛市的话,我倒是觉得牛市来不来也无所谓,这个收益率我已经很满足了。

Adaptive Risk Parity 策略

这个策略是我今年读到的,在《Risk Parity 投资策略改进版:动态调整UPRO和TMF的比例》中有稍微详细的描述。简单来说就是:依据标普500指数和长期国债之间的负相关性,投资 UPRO 和 TMF,这俩的比例按 risk parity 每月动态调整一次。需要注意的是UPRO和TMF都是带着3倍杠杆的基金,所以一定要强调一下这个策略风险是很大的,不要盲目跟风。这个策略在2019年的表现出奇的好,居然年化收益率达到了可怕的49%+。我是从年中才开始投的,所以在这个策略上今年的收益率大概也就30%+吧。不过我胆子小,只拿出了不到1/10的可投资资产来玩这个策略。所以此策略虽然年化收益率很高,但其实最后对我来说总贡献也没太多。

其他标普500指数+债券的组合

我还买了些 NTSX,这是支带着1.5倍杠杆的基金:90%标普500指数+60%债券。这支基金2019.1.1至今涨了37%+。不过我买入的相当晚,所以这部分收益率也基本可以忽略不计。

另外,因为我的401k买不了上面那些带杠杆的策略,所以就只是搞了个不带杠杆的普通的标普500指数+长期债券组合。401k大概稳妥一些也比较好吧。这个收益率就一般了,好处主要是波动小,然而今年美股这个涨势如此喜人,波动小的优点就发挥不出了。

各种币&个股

首先买各种币我不认为可以算投资,顶多算投机吧。所以我的持仓量基本可以忽略不计。其中比特币的持仓量最大,我甚至是打算把它当做收藏而不是投机的,打算永远不卖。

个股我也不懂,只是看着喜欢的公司就稍微买一点,总量也是可以忽略不计的。像 TSLA 这种公司,价值投资流派的人肯定是不会去买的,但是我对这个品牌很有好感,等有钱了的话还挺想买一辆的,所以就先买了一点点他家的股票。还有像 JPM, AXP 之类的,我也纯粹是因为喜欢这家公司就买了一点。反正这些个股总量小,就算归零了也无妨。我对这些个股的心态就是不买心痒痒,买了哪怕一股也算是解了赌瘾了。

房产

目前还没买房,这部分为0。房产方面我只是读了些文章而已,尚没有实际经验。看高手说2019年不是买房的好时机,于是继续等吧。

现金

好吧,其实我现在所有可投资资产里仓位最重的,是现金,占了50%+。崩盘即将来临的恐惧感依然让我不敢大举进军股市。不过留着很多现金对我来说也确实是合理的,毕竟我还打算在合适的时间买个房子呢(美国房子又不算太贵,跟国内一线城市没法比)。这部分现金的年化收益率大概综合下来有4%吧,主要是在挪来挪去撸各种 savings …

你的收入超过了百分之多少的美国人?

偶尔看到一亩三分地或者知乎上的人报自己的收入,看多了会有一种错觉:是不是一年20万美元的收入简直就是底层/贫困线,没个一年三五十万刀怎么好意思说话?于是我很好奇美国的收入分布到底是怎样的,用客观数据说话。这个数据其实很容易找到,dqydj.com上就有个简易的计算器。简单列举一下一些典型百分比对应的个人年收入:

| 百分位 | 个人年收入 |

|---|---|

| 99% | $328,551 |

| 95% | $158,330 |

| 90% | $116,250 |

| 75% | $70,125 |

| 50% | $40,100 |

| 25% | $22,000 |

| 10% | $8,507 |

可以看到,美国的中位数收入才$40k的水平。$200k 的年收入都已经到了 top 3%-4% 的百分位了,$100k 也是大约 top 14% 的高位。别忘了这是整个年龄段的统计,一个初入职场的年轻人直接能拿到6位数美元的收入,这在美国就已经不折不扣的算是高收入了。

当然,不同城市的生活成本不一样,把全美合在一起算可能有点耍流氓。不过dqydj.com的这个页面还有个很方便的按城市统计的收入百分位计算器。来看看典型华人收入能在美国大城市排行到多少百分位:

| 收入 | SF Bay Area | Seattle | New York |

|---|---|---|---|

| $200,000 | 93% |

Risk Parity 投资策略 低风险版本

最近一段时间我主要在研究股票和长期债券之间 Risk Parity 的投资策略。之所以拿长期债券去对冲股票的风险,是因为二者之间近几十年间显示出了负相关性。在《一个简单但有效的投资策略:40% UPRO + 60% TMF》中,我介绍了3x杠杆的版本。之所以原贴作者推荐3x杠杆,是因为股票和长期债券之间想要达到 Risk Parity,股票的占比只有40%,这个比例太低,不加杠杆的话会让整体收益太低。虽然UPRO/TMF组合的收益真的非常高,然而3x杠杆毕竟过于吓人,很多人可能心理上难以承受这么大的波动,而且很多人也担心最近的大环境不稳定是不是不要搞太高风险的投资。其实 Risk Parity 的理念和3x杠杆是分开的两件事,完全可以继续使用 Risk Parity 的理念同时使用比较低的杠杆率。

想要调节杠杆率,从1x-3x之间连续变化,其实非常简单:只要保证股票的总比例是40%、长期债券的总比例是60%,3x基金和1x基金按照一定比例搭配即可!具体的基金名如下表(1x杠杆即不加杠杆):

| 杠杆率 | 标普500基金 | 长期债券基金 |

|---|---|---|

| 1x | VOO | TLT |

| 3x | UPRO | TMF |

(除了TLT之外,EDV也是一支不错的不加杠杆的长期债券基金,和TLT相比它持有的债券长度更长因此波动也稍大一些。)

比如我回测了一下1.5x杠杆率的表现。1.5x杠杆率的话,配比是:10% UPRO + 30% VOO + 15% TMF …

股票和长期债券的负相关性到底是否可以持续?

在《一个简单但有效的投资策略:40% UPRO + 60% TMF》一文中,我介绍了一个Bogleheads论坛帖子中提出的投资方案。其中一个关键性的假设,就是股票和长期债券的负相关性。基于这个假设,就可以用长期债券对冲股票的风险。把股票和长期债券按照 Risk Parity 的比例来分配并加上杠杆以提升风险和收益,就得到了 40% UPRO + 60% TMF 的投资策略。我今天稍微研究了一下股票和长期债券的负相关性到底是否可以外推到未来。

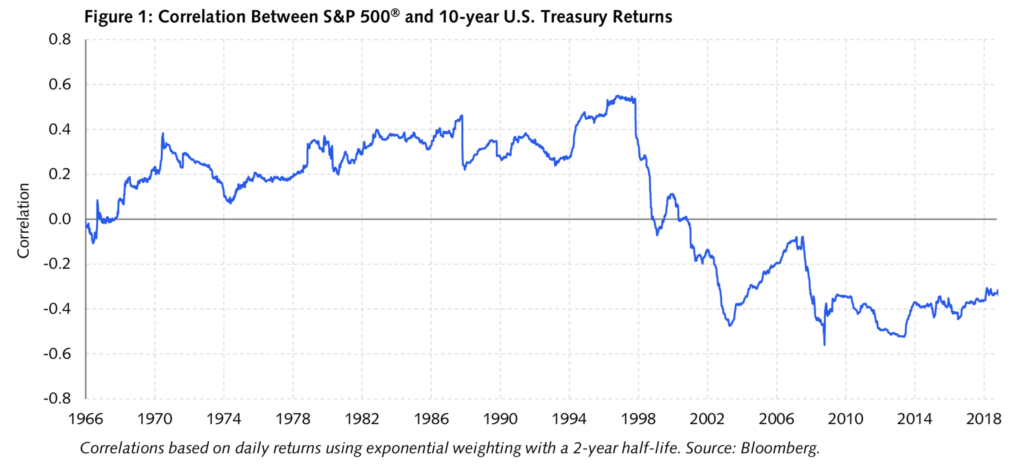

在网上搜索的时候,看到著名对冲基金 D. E. Shaw 发布的一份市场研究报告就在讲这个问题。下图是标普500指数和10年期债券相关性的历史数据:

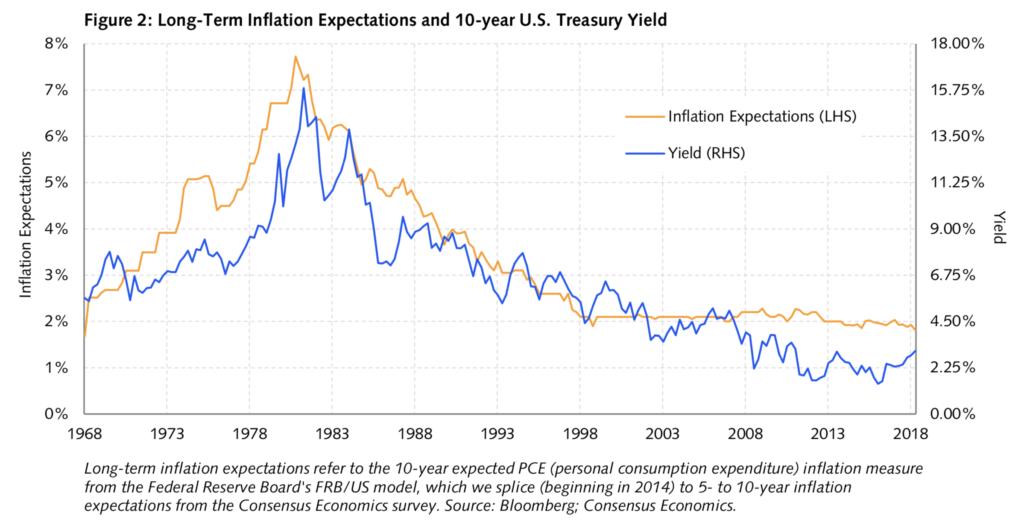

从这张图上可以看出,其实股票和长期债券的负相关性绝对不是我一开始以为的那样显而易见。甚至在2000年之前的长达30多年里,这俩都是正相关的。只是在2000年之后,才开始变成了负相关性。D. E. Shaw 的这份报告中讲,股票和长期债券的相关性到底是正还是负其实机理尚不明确。他们的猜测是,2000年后的负相关性来自于美联储和其他主要国家的央行在控制通胀方面的成功。如果通胀始终被控制在2.5%~3.0%以下,那么这种负相关性就可以继续。如果有朝一日美联储在控制通胀方面失败了,那么负相关性也许会被再次打破。下图是美国过去几十年来的通胀率和10年期国债收益率的图,可以看出在2000年以后美联储非常成功的把通胀控制在了2%的目标上下。

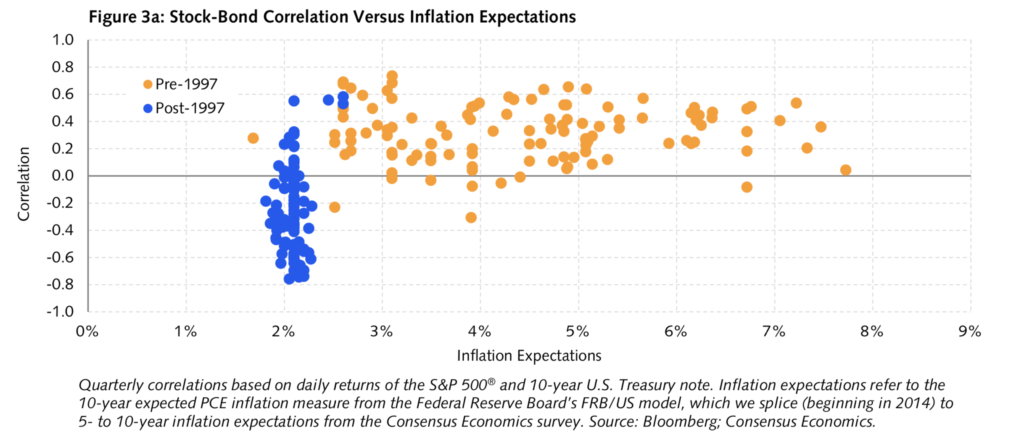

下图是相关性vs通胀预期的图,可以明显的看出来高通胀预期高和低通胀预期的数据点是分为两个类别的。在低通胀预期的时期内相关性才主要为负。低通胀和高通胀的分界线大概在2.5%左右。

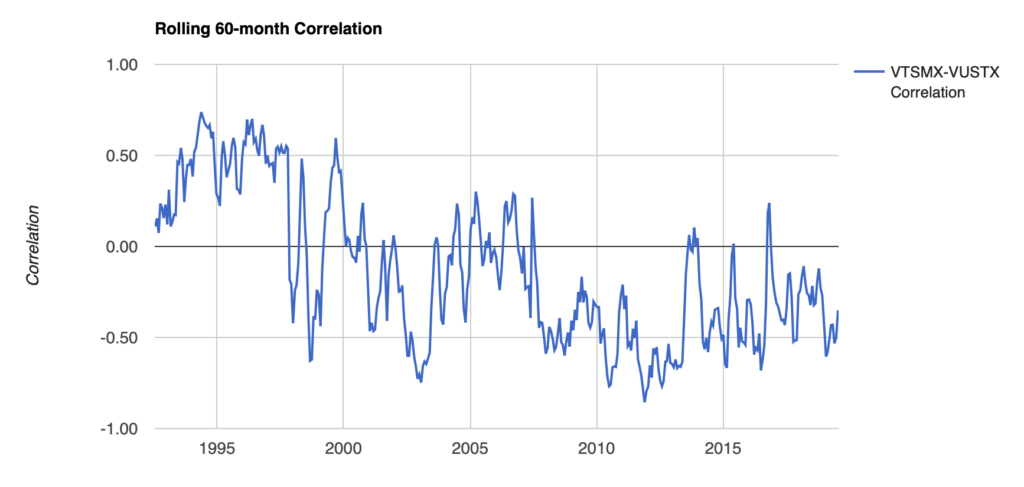

作为投资了UPRO/TMF策略的投资者,我认为需要时不时的确认一下负相关性的基本假设是否仍然成立。只靠别人的研究报告肯定是不够的,需要知道怎么自己去查。Portfolio Visualizer 是个很方便的网站,通过这个链接就可以检查最新的股票-长期债券相关性。这是到2019年8月的数据画的图,看上去仍然在负相关性区间,可以继续放心投资了。

当然,相关性短期变正不足为虑,关键还是长期通胀预期到底如何。关于通胀的理解,更多讨论在《对通胀的一些思考》。

【2021年2月更新】这里有篇UBS的文章,也是谈论这个问题的,值得一读:https://www.ubs.com/global/en/asset-management/global-sovereign-markets/overview/stock-bond-correlation.html…