【详细图文教程】如何10分钟成为世界首富!【2020版】

【2020.9 更新】新增了Uniswap交易所的内容,相关内容请移步Uniswap章节。

今天我来教一下大家如何花10分钟的时间成为世界首富。简单的说,步骤如下:

- 备好 ETH 零钱

- 发币

- 上交易所

- 走向人生巅峰

怎么样,是不是很简单?接下来我就来详细的讲解一下操作步骤。

1. 备好 ETH 零钱

本文介绍的玩法均基于 Ethereum(以太坊),因此事先需要备好一点点 ETH(以太币)零钱,用于支付 gas(油钱,可以通俗的理解为上链的手续费)。大约总共只需要零点零几的 ETH(大约价值不到10美元)即可。

使用美元购买 ETH 的交易所有很多,最常见的交易所是 Coinbase/GDAX,这里不是本文的重点所以在此略过了。

MetaMask 是一个很方便的 Chrome 浏览器插件,下文中将默认使用 MetaMask 作为你的 ETH 钱包。安装好 MetaMask 之后,找到 create …

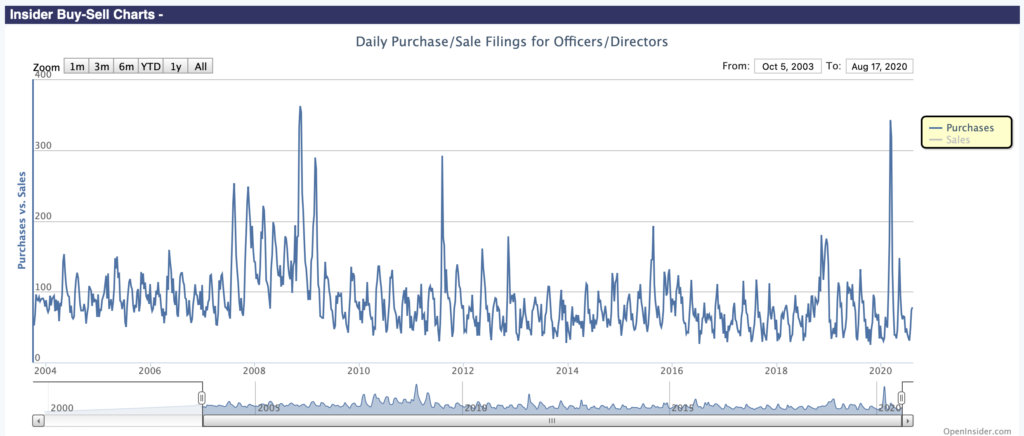

一个有意思的美股投资指标:Insider Purchases

今天看到一个有意思的网站: http://openinsider.com/charts 。大家应该都听说过 Insider trading(内幕交易)是违法的,但是 insiders 买卖股票也有合法的方式,只需要提前跟 SEC 证监会报备即可。因此 insiders 的合法交易动作都是在证监会的监控下的公开行为。这个网站就是收集这些信息给大家看的一个平台。

其中下面这张图感觉非常有信息量,画的是 insiders 的买入行为随时间的变化,数据是从2003年开始的,时间跨度蛮长:

可以看到,最显著的几个尖峰的时间,其实几乎都是股市最低迷的时期。看起来这些人的 time the market(择时)行为是非常成功的。Insiders 们在这样的时间段集中的买入,有两种可能:要么是他们通过对自己公司的充分了解,认定了那些时间段自己公司的股价被低估了;要么是正是因为这些 Insiders 的集中买入,把股价给买到升回去了。其实不管是哪一个原因最终成立,对我们来说都是一样的:我们可以把他们的行为作为参考,我们也可以在 insiders 集中买入的时期跟着买入。

这个网站其实还画出了 insiders 卖出行为的图,不过我认为参考价值不大。毕竟公司高管和创始人们基本上一直都在固定卖出股票,而且也经常是在有个人财务需求的时候卖出股票,所以卖出行为的基底和噪声都很大,完全掩盖了他们的择时行为。而买入行为就更加纯粹一些了,图上的尖峰十分清晰。

稍微再讨论一下我对美股 time the market 的看法。

我认为通常大家都在说的 don’t time the market,主要目的是建议大家不要去等股市下跌再投钱入市。比如今年疫情以来,很多人都在等股市第二波下跌,然而等到了今天结果SP500指数又创了历史新高。稍微往前一点,从2015年开始说美股估值太高了该跌一跌了的声音就不绝于耳,然而2020年3月跌到底的位置也比2015年的最高点还要高。再往前的话,1996年就有人机智的看到了科网泡沫的存在,奉劝大家从股市上撤资,然而2001/2002年科网泡沫破灭之后股市跌到底的位置也是比1996年高的… 美股的历史实在是过于辉煌,常常打脸看空的人,等下跌是非常不明智的行为。

但是另一方面,我认为,如果一旦已经观察到了一个非常显著的大跌,比如今年3月4月的时候,在这种时候 time the …

在Everything Bubble的时代 别忘了比特币

最近这段时间是一个奇葩的时代:美国的失业率受疫情影响居高不下,各种实体店都经营困难需要靠政府救助才能活下去;与此同时,美股标普500指数已经接近历史新高&纳指已经不断突破历史新高,债券价格高到了连30年期国债收益率都不到1%了,黄金价格也一飞冲天,房市也是火热到了之前没人care的地区的房子都要加价抢的地步了。这是美元贬值了、发生通胀了?其实也不是。食物价格、手机电脑、买衣服买车,都没有怎么变贵。也就是说消费品价格基本维持了稳定,只是资产价格在上涨。可以说,我们进入了一个 “everything bubble” 的时代。

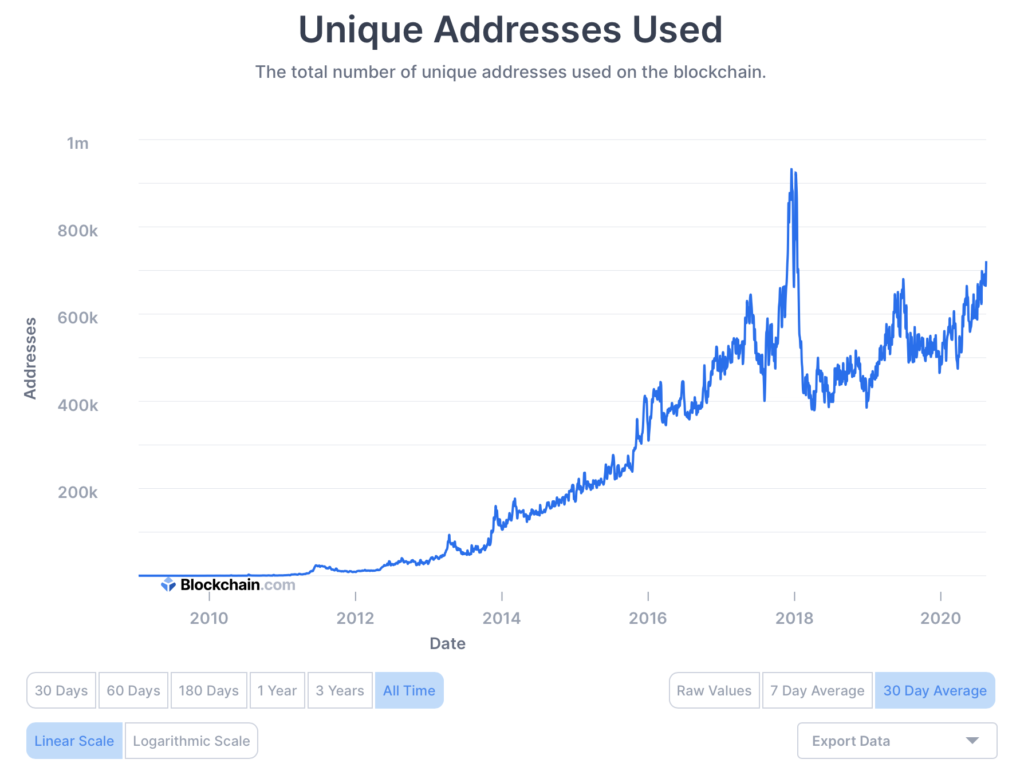

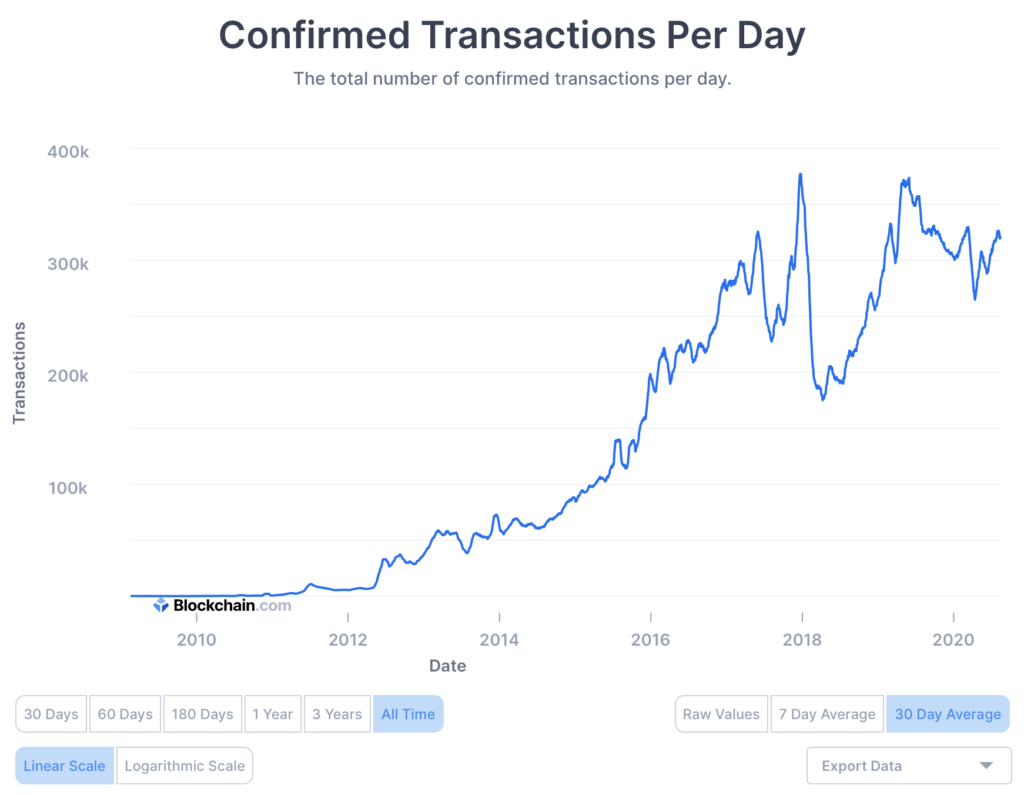

然而不知道出于什么原因,泡沫之王比特币,居然目前似乎被遗忘了,还没有跟风进入严重泡沫阶段。虽然2020年至今BTC兑换USD的价格已经上涨了60%+,不过这个波动幅度对BTC来说只能算是平稳,不能算是大幅波动。

事实上自从2017年末的泡沫破灭以来,BTC就一直在稳步发展。虽然BTC没有广被接受的估值模型,但是个人认为至少这两个指标是相关性比较大的:接受BTC的人数,以及BTC的Transaction数量。我们看看这两个指标的发展趋势:

https://www.blockchain.com/charts/n-unique-addresses

https://www.blockchain.com/charts/n-transactions

从大趋势上来看,2018年起,无论是BTC的使用人数还是Transaction数量,都大致成上涨趋势。在BTC的供给逐渐按计划减小的情况下,价格上涨就是自然趋势。实际上BTC的价格上涨的最大动力,就是:每年死去的老人基本都是不接受BTC的老顽固,但是每年成长起来的年轻新韭菜里总有一部分人是认可接受BTC的,因此至少近几十年内BTC的接受度会越来越高。

个人认为2020年剩下的时间至2021年某个时候,BTC有一定概率会出现一波像2017年那样的真正牛市。大家如果对BTC有兴趣,就趁着现在的熊市/平稳市先买入吧,不要等到起飞了再买。我自己已经趁BTC价格在1万美元以下的前几年买入了一些了,坐等严重泡沫再次来临。

利益相关:持有一定数量的BTC。

友情提示:买BTC是纯粹的投机行为而不是投资,建议不要让BTC仓位占个人总资产的5%以上,个人认为1%~5%之间是合理的。…

美国房贷利率史低了 我们是不是需要抓紧时间买房?

这段时间看到很多人表示,房贷利率创造历史新低了,接下来肯定会涨回去,我们需要抓紧时间买房了,机不可失时不再来。我对这个问题的看法是这样的:

- “美国房贷利率现在历史最低了”:这是事实,不是观点。

- “房贷利率接下来肯定会上涨”:这个观点我不认同。我的看法是,接下来有50%的概率上涨,50%的概率继续下跌。

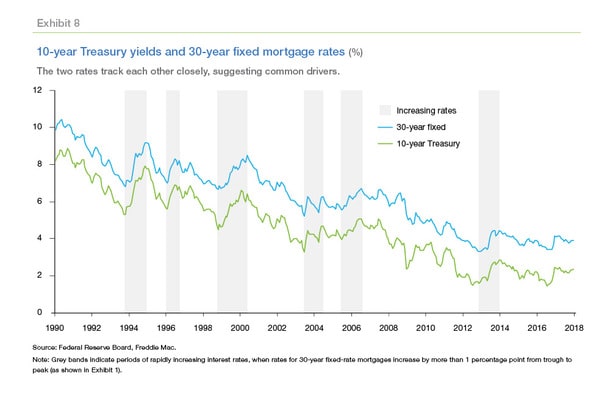

可能大多数人都是仅仅站在买房者的角度看贷款利率的,但是我恰好是债券投资爱好者,所以我觉得同样应该站在债券收益率的角度来看这个问题。有一个现象是,30 yr fixed rate 房贷利率,与10年期国债 (treausury bond) 的收益率,相关性非常非常显著,示意图如下:

我们几乎可以认为30年期房贷利率和10年国债收益率的变化趋势是同步的。如果你非常确信在接下来的三五年内,房贷利率会上涨,那么可以推断出这几乎等价于你认为10年期国债收益率会上涨,那你可以直接short 10年期国债,即可获得丰厚的收益。

事实上虽然美国的10年期国债收益率仅有0.5%多了,在美国自己的历史上已经最低了,但是与其他国家横向对比的话,这个收益率根本不算低的。在大的债务周期里,日本和德国的相位是走在美国前面的。让我们来看看日本和德国现在(2020年7月)的10年期国债收益率是多少,可能会让不少平时不关注债市的人大开眼界:日本 0.01%;德国 -0.5%。没错,德国的10年期国债收益率前面的负号不是笔误,是真的负收益率。也就是说美国的10年期国债收益率完全有进一步下降的空间。

我自己的预测就是:我无法预测接下来房贷利率会回升还是进一步下降。二者各有50%概率。如果你对此问题的判断能让概率大于50%,可以直接在债券市场里做多或者做空。如果说refinance应该趁低利率赶紧做,我觉得没问题;但是如果是还没买房正在纠结要不要买,我个人认为最好不要让这个利率影响你的判断。

【更新补充】此更新写于10年期国债收益率已经上升、房贷利率即将上涨的时期2021年2月末。

这两天跟朋友讨论想明白了一件事,就是其实急着锁定低利率其实意义不大。主要是现在房价其实已经price in了低利率了,我这附近抢房子都是比半年前的价格要加20%左右才能抢到。这样的话,假设房贷利率涨上去,那相应的房价估计不久也会降温。那就相当于是高房价低利率vs低房价高利率… 这俩选一个的话其实是后者好 因为利率会fluctuate,将来利率降低的话只要refinance一下就好了;但是如果房价买贵了,永远就是贵了……

美国房市 Time The Market: 是不是应该2021年再买房?

我自己还没买过房 很多理论知识都是学习的BayFamily老哥的文章和视频。理论上来说,股市普通人是无法 consistently time the market 的,所有市场上已有的信息都已经反应在当下的价格中了。但是房市高手是可以做到 consistently time the market 的,因为房产买卖手续费高、流动性低,价格相对于各种信息是有滞后的,而且买房涉及一大笔钱,有很多人可能在一些特定时刻即使知道价格偏低了也买不起,有很多人可能在特定时刻失业了即使不想卖房也得卖。

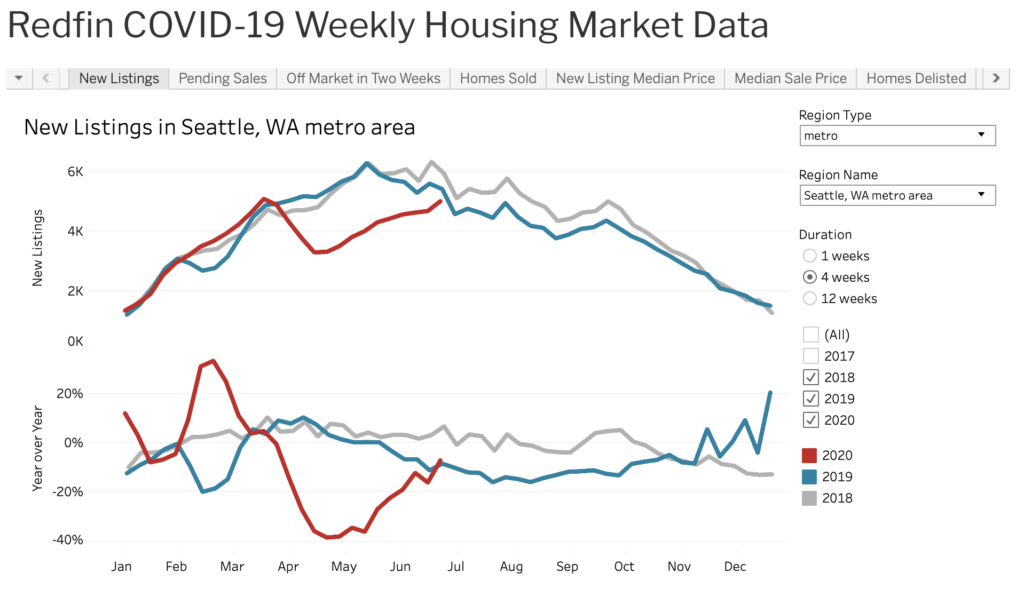

现在大家都知道美国因为疫情的缘故失业率巨高,但是好像目前房价并没有在下跌。为什么呢?似乎这个道理是这样的:现况是卖家比往年少了很多,从Redfin上的数据也可以看出今年疫情开始后让成交量比去年低了不少,卖家少则供需关系会稍微偏向于供给不足。

以西雅图地区为例,卖房的人在今年3月以后和往年相比少了许多,交易量的趋势也是类似的。

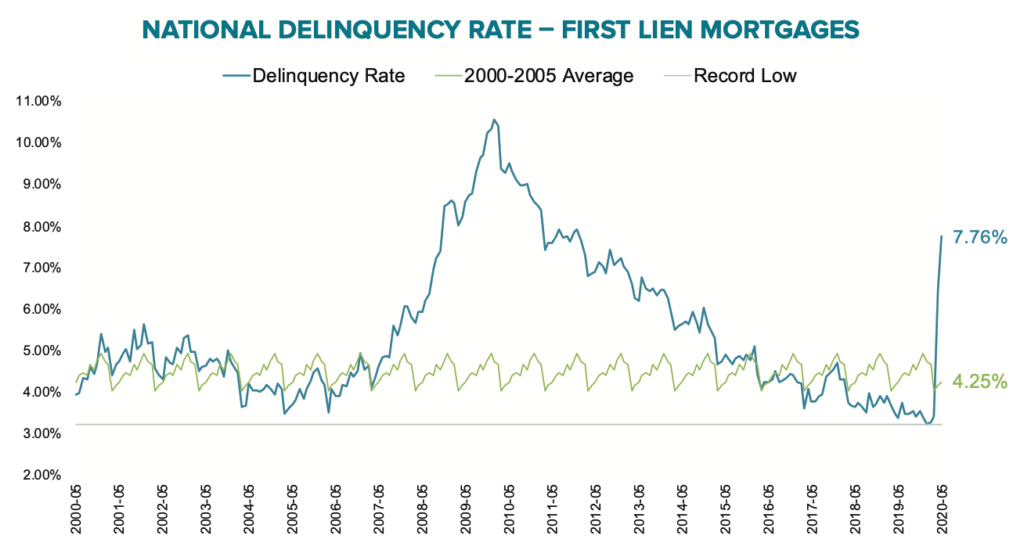

目前失业的人可以暂时申请先不还房贷,进入forbearance状态。但等到这个宽限期结束了,forbearance状态里的人会有一部分转化成delinquency,当delinquency升高到一定程度之后供需关系就会大变,房价就会开始猛跌。所以可能等到2021年再买房会抄到底。这个观点是BayFamily老哥做的视频中的观点 大家感兴趣的话可以看看。

最后分享一个网站 感觉这里关于房产的数据很全面更新也比较及时 如果大家有其他看数据的网站也欢迎推荐:

7月初出的那一期报告,就已经可以看到Delinquency开始猛增了。这应该还只是刚刚开始。

【2021.4 更新】半年前time the market彻底失败 房价已涨疯 于是又写了篇美国房价的思考《2021年美国买房的一些思考》。…

房价已涨疯 于是又写了篇美国房价的思考《2021年美国买房的一些思考》。…

股票应该什么时候卖?(我的回答:永远不卖)

这几天跟朋友聊起来投资股票的问题,让我想起来,在中国长大的朋友们有很多人对股票的认知和我有本质不同。最关键的问题就是这个问题:股票应该什么时候卖?

有相当一部分中国长大的朋友们会回答:低买高卖,股市涨的差不多了就该卖了。不把筹码兑现,就不算自己赚到了。

我的回答是:永远不卖。除非你真的需要用到这笔钱要用来消费了,通常这会发生在退休后收入骤降之后,还在工作的时间段内就不要考虑卖股票了。(注:出于Rebalance的需要而调整仓位不算这个语境下的“卖出”。)

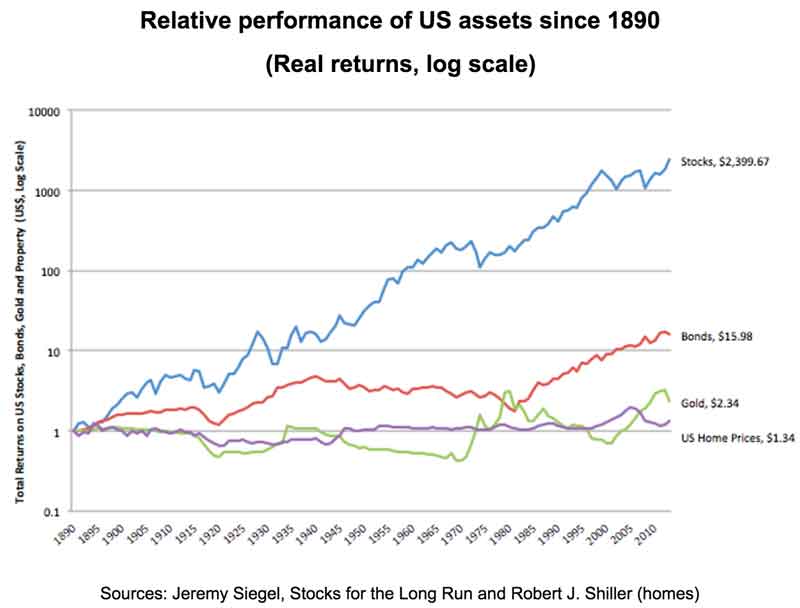

当然,我这个回答的前提是买股票就要买大盘指数(即美国的SP500指数或中国的沪深300指数,详见《为什么我一直在推荐买大盘指数基金》)而不是买个股。(美国)股票的大盘指数在几十年至上百年的时间尺度内,是在所有大类资产中表现最好的,没有之一。随手贴一张图大家感受一下:

如果你只是因为股票短时间内涨了就把它卖掉了,很容易错过真正大的涨幅。股市真正的威力就在于长时间的复利,而想要获得这种力量,就要把自己的资产的一个显著比例的金额长时间的投资在里面才可以。

为什么中国很多人在房产投资上赚到了大钱,而很少有人在股市上赚钱呢?我个人认为,除了房产可以获得比较安全的杠杆这一独特优势之外,最主要的原因就是因为很少有中国人会真正把自己资产的大部分投入在股市当中并且长时间不撤出。

股票应该永远不卖其实也是美国投资界的主流观点。为什么我认同这种观点呢?原因就在于应该如何看待股票这个东西。我们不应该把股票看成一个受市场短期情绪影响的涨涨跌跌的东西,而应该看穿他的本质:你拥有股票其实是拥有了一小部分公司权益。如果你买的是美国的大盘指数SP500,那就相当于你拥有了世界上市值最大(约等于经营的最成功)的500家公司的权益的一部分。不管世界如何改变,美元现金可能贬值,股票甚至将来也许都不再用美元计价,但这种经营的好的公司的盈利能力始终会很强,他们的股票就始终会是一种好的资产。只要你相信人类文明一直在进步且将会继续进步。

长期看能永远涨的资产真的不多,我个人认为只有股票(SP500指数或沪深300指数)和土地(有活力的大城市的房产)这二者而已。不论是美元还是人民币,现金长期来看一定是要贬值的,哪怕是存定期有利息也会贬值。所以,既然你可以持有永远涨的资产,为什么要把它卖掉呢?

注:如果股票出现了明显泡沫,那还是应该适当卖一卖的,不过即使是今天的美股,泡沫程度也远不及2007年的中国A股和1980年代末的日本股票。…