跌亏废了的时期 如何自我心理按摩

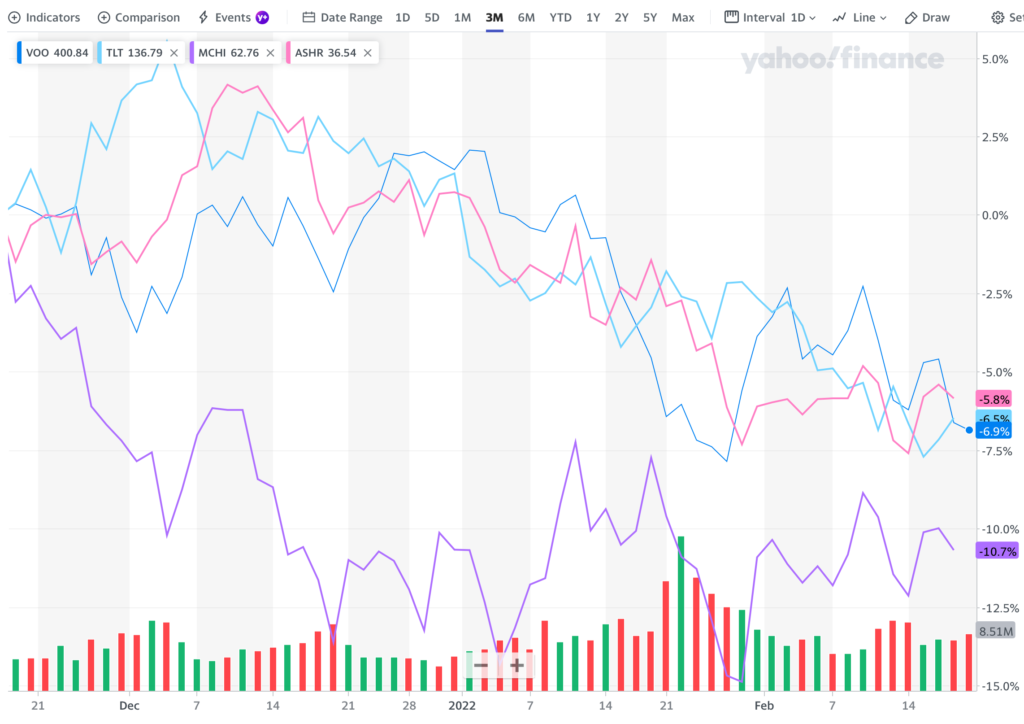

2022年以来,我的各种投资都亏惨了。美股美债都因为要加息在跌,中概还在被锤,沪深300也在跌,BTC也是😂 今年 year to date 我竟没有一个主要投资的东西收益是正的😂

在这种时期,应当如何应对呢?

首先可以确认的是,即使这些东西都跌惨了,我也不会卖出它们(只会过一段时间就rebalance一下)。卖出等价于在该标的和cash之间做二选一的选择。

对于VOO来说:如果站在十年以上的时间尺度去考虑问题,并且承认自己在非常有效的美股市场里短期time the market的能力为负,那么基本上我在任何时候都会在VOO和cash之间二选一时选择VOO。毕竟cash存放在银行的收益率太低,而VOO里面那500家公司每时每刻都在努力帮我赚到更多利润。

对于MCHI和ASHR来说:我目前仍然认为对于这俩标的我可以尝试做一定的择时,毕竟中国市场还没有那么有效,散户众多、情绪极端,暴涨暴跌时有发生。目前我认为MCHI已经在2021年的社会主义铁拳之下充分释放过风险了,从现在的位置上再往下跌的空间已经不大了。ASHR目前属于估值适中到稍微偏高的水平,不过个人认为哪怕是现在的ASHR也比现金要更有吸引力,而且鉴于中国当下的货币政策是准备放水的,所以向上走的可能性还是较大的。

对于美债来说:虽然债券本身和股票相比其实吸引力不大,但是至少比现金要强。本来持有它的主要目的就是为了对冲一点点股票的风险(虽然近几个月这个目的也没有达到😭)。

当然,其实上面说了这么多都意义不大,如果一个标的我会仅仅因为一个-10%的下跌就卖出,那我本来一开始就不可能买入。

那么如何进行自我心理按摩?

尽管是否卖出的抉择没什么可犹豫的,肯定不会卖出,但是所有东西都在下跌时,心理上还是会难过的,这是一种正常现象。那么在这种时期应当如何进行自我心理按摩呢?我认为最行之有效的argument是这样的:

我自己和正在读我这篇文章的绝大多数读者,都还是年轻人,每个月都还有工作收入入账,而且收入是大于支出的,因此咱们目前都属于股票的净买入者。对于股票的净买入者来说,最应该期盼的就是优质资产价格下跌,跌了才能以低价买入嘛。只有当咱们退休了,自己不再有正现金流了,每个月都开始从已有资产中卖出一部分才能维持生活了,这时才应该期盼资产价格不停往上涨。

祝大家涨了开心、跌了也开心!…

2021年投资回顾

2021年是神奇的一年,本来以为2020年美股涨的那么猛已经足够高了,万万没想到,2021年居然是个波澜壮阔的大牛市… 美股大盘SP500 2021年头也不回的毫无感情的每天都在涨涨涨,一年下来居然涨了28.7%。和这么恐怖的benchmark作对比,很遗憾我2021年跑输了😂

按照IRR计算我的投资回报率。如果只看主力账户,我2021年的投资回报率只有 12.8%;如果加上小赌怡情账户,总的投资回报率则升高为 17.3%;如果再加上币圈账户,则总的投资回报率升高到了 24.1%。可见就算我把币圈账户都算上了依然跑输了2021年的SP500😂

主力账户

我的主力账户现在是这样分配的:其中75%在美国市场,25%在中国市场。

美国市场的75%里面包括了股市和债券(债券包括NTSX里的债券部分),然后总体带有一丢丢的杠杆。2021年我的整体杠杆率很低,大概连1.2x都不到。我和LD两人的Roth IRA账户分别在跑3x杠杆的 Adaptive Risk Parity 策略和3x杠杆大盘+根据200日均线移仓策略。

中国市场的25%大致上包括15%的A股沪深300和10%的海外中概股。

可以看出2021年我之所以跑输SP500,最主要的原因是美债、A股、中概股统统回报率为负拖后腿😂

小赌怡情账户

2021年的小赌怡情账户我玩的很开心,在GME上赚了一大笔,详见《Gamestop (GME) 史诗级 short squeeze:亲历者的回忆录》。后来做的一个决定现在事后看也很明智,我把在GME上赚到的利润提走了大部分,用作买房首付的一部分了,没有用全部余额继续去赌😂 后来下半年因为赌了中概股的缘故,我那个小赌怡情账户已经亏的快归零了,一把辛酸泪😂

币市

2021年我在币市没有买入,只有卖出(卖出了一部分,没有清仓)。原因一是我觉得2021年应该是个币市4年一度的峰值,后面会跌的;二是币市账户已经涨的在我总net worth中占比有点大于我的目标了。现在回过头来看我卖出的时机并不好,没有卖在很高的位置,不过这反正纯看运气,我本来也不期待能在币市这么玄乎的市场中精准的卖在高点。不过反正卖出价已经是买入价的好多倍了😂 我也就知足了。

房地产

2020年…

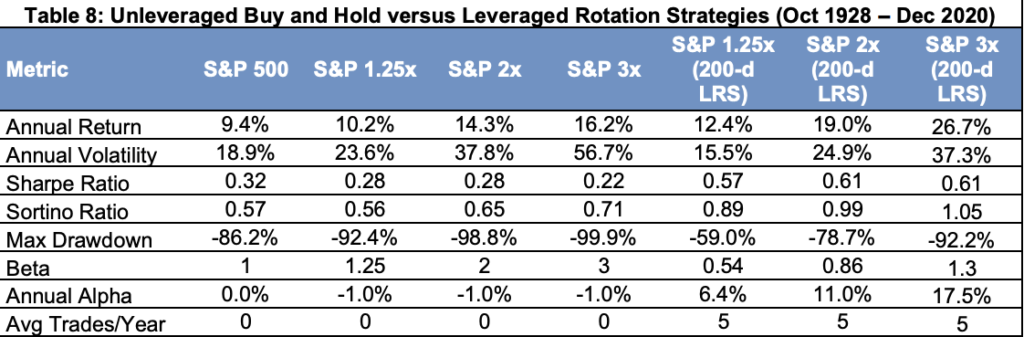

一个乍看很韭菜但也许很不错的投资策略:3x杠杆大盘+根据200日均线移仓

其实挺久之前我就看到这个策略的讨论了,不过当时觉得这策略看上去很韭菜于是没有仔细去思考。后来愈发觉得这个策略也许很不错。这个策略的名字叫 “Leverage Rotation Strategy (LRS)”,不过为了看起来更明确我就叫它“3x杠杆大盘+根据200日均线移仓”吧。相关讨论可以参考这篇原始paper,Bogleheads论坛的这个帖子,和美卡论坛的这个帖子。

这个策略的具体操作是这样的:当SP500指数在它的200日均线之上的时候,全仓3x杠杆的SP500基金UPRO;当SP500指数在它的200日均线之下的时候,全仓不加杠杆的长期国债基金TLT。

具体的操作有很多变种,比如均线用 Simple 的还是 Exponential 的,比如使用 SP500 自己和200日均线交叉还是短期均线和200日均线交叉,比如是否应当加一个1%的buffer来减少调仓次数,比如在均线下方的时候是持有现金还是持有TLT,等等。但是这些细节并不重要,怎么设定都可以,这个策略足够robust。

这个策略有意义的前提条件是:在大部分时间内,SP500指数的volatility都非常低,指数慢慢的直线上涨;但是在少部分时间内,SP500指数的volatility会特别高,指数呈暴跌或者短时间内的暴涨暴跌同时发生的形态。虽然这个观察并不符合随机游走模型,但是只要认真观察 SP500 的历史,这个现象是很明显的。

大家都知道3x杠杆ETF长期持有的话是有损耗的,比较怕 volatility 高的时期。因此这个策略设计的核心目的,就是为了在长时间的 volatility 低的时期使用3x杠杆,而在潜在的高 volatility 时期避开股市。200日均线只是设计策略的那个团队找到的一个回测足够好的用来区别开两种状态的判据。

根据均线做操作如果用在SP500本身或者其他不加杠杆的地方,其实是很韭菜的操作,经常会操作了半天最后发现根本没有正的alpha;但用在杠杆ETF上用来规避高volatility时期是有意义的,至少从回测结果上来看确实表现很好。

下表是这个策略的年化回报率的回测数据,时间尺度从1928跨越到2020(来源:美卡论坛 AlfredW):

下表是这个策略的熊市最大回撤的回测数据:…

如何从期货市场定价中解读市场如何 price in Fed 加息节奏

现在美股的涨跌很大程度上取决于美联储Fed的态度,因此越来越多的人开始关注什么时候加息的问题了。到底Fed准备何时开始加息、加息力度如何呢?除了能做决定的那几个Fed高层人士之外,其他人不可能有准确的答案。而我们能获取的最可靠的猜测,就是来自期货市场的定价(前提是你相信市场有效假说)。这篇文章就来讲解一下如何从期货市场定价中解读市场如何 price in Fed 加息的节奏。

“Fed Fund Futures” 就是与加息节奏直接相关的那个期货。其实时quote可以参考这个网页:

下面的截图是写文时的quote(2021.12.14),后面的举例都将按照这张截图里的价格来计算:

根据这个期货合约的设计,其价格与100之差就是隐含利率 (implied Fed Fund rate)。例如 Mar 2022 的合约价格是 99.865,那么其隐含利率就是 100-99.865 -> 0.135%。我们可以看到,Nov 2022 的合约价格是 99.385,其隐含利率已经高达 0.615% 了。

进一步的,我们可以通过这个数据计算一下某个月份加息与否的概率。根据这篇paper其公式为:probability = (Fed funds rate implied by futures contract − …

最好的科技股ETF是哪支?

QQQ

当然,人人都知道科技股ETF的代表:纳指100ETF – QQQ。QQQ在过去20年稳稳的beat了SP500,几乎成了投资者的最爱。不过我个人对QQQ还是有些不满的:这个ETF的编制逻辑有点怪。一个公司在纳斯达克上市就优于在纽交所上市了?这显然没什么道理。我认为QQQ之所以能outperform SP500,最主要的原因应该还是因为它现在基本成了一支科技股基金。但纽交所里面也有些好的科技股,这些股票仅仅因为没有在纳斯达克上市,就被QQQ排除在外了。这类股票的例子包括但不限于:TWTR, SNAP, CRM, SQ, V, MA, 等等等等。这编制逻辑这么怪的话,如何令人信服它不会错过好股、可以继续一路高歌猛进呢?

所以我在想,如果想投资科技板块,有没有比QQQ更好的选择?

VGT, XLK 等

这几支ETF也是长期表现非常强劲,然而它们的致命缺陷是:作为科技股基金,持仓居然没有包括 GOOG, FB 和 AMZN!其实这类“科技股”sector基金都有一模一样的缺陷:GOOG 和 FB 被归类为 Communication Services sector,而 AMZN 被归类为 Consumer Discretionary sector。在我看来这三家公司不被归类为科技股简直是愚蠢,不过好像美帝的通行的分类就是这么做的。

IGM

这支基金是 “iShares Expanded Tech Sector ETF”,和前面几家相比,多了个 expanded。看一下这支 ETF …

(FIRE之后)如何一辈子不交税:买借死三部曲

注:本文原载于美卡论坛。本文仅适用于生活在美国的朋友,不适用于生活在中国的朋友。毕竟中国本来就没有资本利得税、没有遗产税、也没有房产税,是如假包换的资本天堂,根本不需要考虑本文介绍的技巧就已经没有相关的税需要交了。

在这个帖子里 @AlfredW 的一条回复相当精彩,我觉得非常值得单独开个帖子讲一下这个税务规划的技巧。这个技巧仅适用于 FIRE (Financial Independent and Retire Early) 之后的人,还在打工拿W-2的人当然是没有办法不交税的。英文原文在这里:

https://www.peoplestaxpage.org/buy-borrow-die

第一步:买。

这一步非常简单粗暴,把你的所有资金all in VOO即可。

第二步:借。

让我们假设你有 $10M,那么all in VOO之后,按 FIRE 社区通常的 safe withdraw rate 4% 的话,每年可以消费 $400k。考虑到后面要讲的借钱,有利息,我们就假设只能花 3% 即 $300k 吧。

把所有钱全都all in VOO了,需要花钱钱从哪儿来呢?…