投资“交学费”要趁早:年轻没什么钱的时候正是开始投资的最佳时机

作者: physixfan最近有几位朋友跟我聊天时提到,他们有点想要研究怎么投资的想法,但是觉得自己还没什么钱,钱这么少的时候开始投资有意义吗?我的看法是:就应该趁年轻没什么钱的时候开始投资,这正是最佳时机!

最主要的一个原因是人类的一种普遍心理特征:金钱的损失对你的心态和认知的刺激强度,跟比例更相关,跟绝对数值关系不大。在投资时产生损失和学到教训,可以被戏称为“交学费”,而这个“学费”的价格,是越年轻越便宜的。一个人年轻钱少的时候投资损失了30%,跟中年以后手握大把财富的时候投资损失了30%,对一个人的刺激程度其实是差不多的,从错误中得到的教训也是差不多的。但是年轻时候就损失这么大比例的钱并且得到教训的好处就是:其实从人一生中的财富数量来看,年轻时候损失30%才多点钱啊,也许中年以后一个月的工资就赚回来了!而中年时期再损失这么大比例的金钱,可能就是真正严重的灾难了。

当然,前提是你研究投资的时候,不管绝对数值多么小,也要把这笔钱当做正经的投资去研究,将来你有了一百万一千万一个亿的时候也可以用同样的手法投资才行。不可以因为你自己意识到了手上的这笔钱绝对数额不算大,就开始以赌博的手法去玩,今天买TQQQ明天买SQQQ后天买VIIX这样。如果以赌博的手法去玩,亏损了也不会学到任何有意义的教训,白白浪费了学习真正有价值的教训的机会。

我自己年轻时,“交学费”金额最大的一次是投资原油基金。在《想买原油基金USO?请三思,至少要了解一下Contango损耗的概念》中讲到过,我在2015年的时候就因为当时油价骤降而试图进去抄底,结果持有了一两年之后终于认清了这个东西的坑太大而止损离场。其实当时损失掉的绝对金额,连我现在一个月的工资都不到,但是却得到了印象非常深刻的宝贵教训:一是原油基金本身的坑太大,轻易不要玩;二是比较general的经验,就是投资一个东西之前一定要花足了时间做研究,非常清楚其背后的机理才可以入手。也许如果2015年我没有交过那次学费的话,在2020年我就会试图抄油价的底然后亏损大得多的绝对金额了。

有人会问,为什么一定要“交学费”呢,难道不能找理财顾问花钱让他们帮我做投资吗?哈哈,我想投资时间久一点经历过各种大风大浪的人大概都会对这个问题会心一笑。哪有人可以在投资方面从来不“交学费”就可以找到真正适合自己的投资方法的呢?哪怕是花钱找了理财顾问去给你打理财富,他们也无法阻止你在市场最低的时候非要撤回资金、在市场最高点的时候非要入场。更何况其实你完全可以做到自己投资的跟他们一样好从而省掉一笔管理费。

“交学费”要趁早,如果你还没开始研究投资,就从现在开始吧!…

对通胀的一些思考

作者: physixfan现在我的资金里面的很大一部分都是投资在中长期国债基金中的,而中长期国债最大的要害就是超预期的通胀(通胀飞上天的话中长期国债会跌得非常惨),因此这段时间我仔细琢磨了一下通胀的问题。越研究越意识到,通胀这个概念不是中学政治课本里描述的那么简单,有些方面比较反直觉。

美国的实际通胀有多高?

首先用实际数据说话,美国的通胀到底有多高?美国在经济数据方面做得相当不错,美联储有各种非常清晰详实的数据,通胀的数据见这个网页:

这个数据基本可以分为两个阶段:70年代80年代美国的通胀是非常严重的,而从那之后通胀始终都被控制在了2%左右的目标通胀率附近,尤其是近些年。

美国的通胀预期是多高?

有些人不太相信美联储对实际通胀数据的统计,因为里面可以做各种手脚。其实还有另一个重要数据可以看:通胀预期。所谓的通胀预期,是把普通债券 (nominal bond) 和通货膨胀保值债券 (TIPS, Treasury Inflation-Protected Securities) 的名义收益率 (nominal yield) 相减而得到的。这两种债券都是市场上可以直接交易的,所以用这种方式而得到的通胀预期可以说是市场上的所有投资者用脚投票投出来的。其结果如下图:

可以看出从2003年有此数据起,通胀预期就一直在1.5%~3%之间(除了经济危机期间有短暂的急速下跌)。

因此不管看美联储统计出的实际通胀数据,还是看市场用脚投票投出的通胀预期,都是2%左右这么个数,是非常温和的通胀。

顺便说一下中国的数据,中国近20年来统计出来的通胀率也是2%~5%之间波动,平均大约3%的样子,同样是一个很温和的通胀。如果你不相信中国官方统计出来的数字,不妨想想20年前和今天RMB与USD之间的汇率,然后用美国的通胀数据去推算,其实和中国官方给的数据是基本一致的。

为什么我们感受到的通胀比官方数据高很多?

我想不管身在美国还是中国,大家普遍都会说,为什么自己感受到的通胀比官方数据的2%~3%高很多?我也有同感。我认为原因有以下几条:

1. 房价不计入通胀

房价再高,对大家的生活影响再大,也是资产泡沫,它不计入通胀的统计。只有房租才会被统计进去。

2. 不同类别的东西涨幅不一致

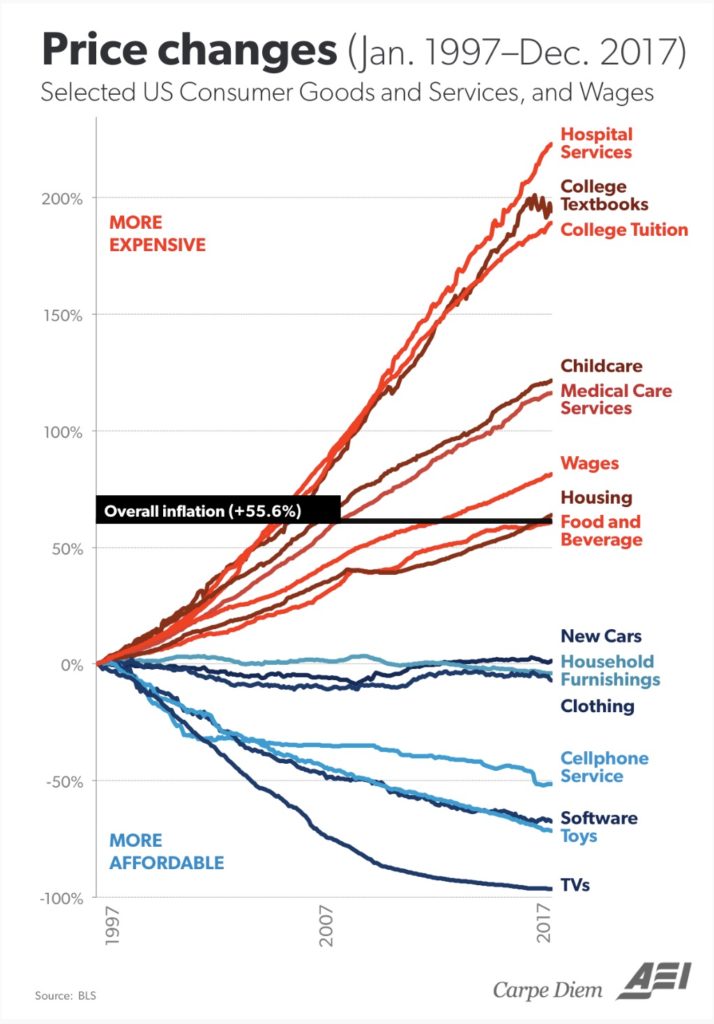

下图是一张不同类别的东西在20年的跨度上价格的变化图,可见不同类别的通胀率有显著的不同。如果你恰好主要的支出类别是高通胀类别的那些,那就会感受到更高的通胀水平。

图中房租的通胀率似乎和整体通胀率差不多。但我和身边的很多朋友(尤其是加州的)都有一种感觉:自己的房租差不多是以每年10%的涨幅在肉眼可见的往上窜,怎么也和官方的2%~3%通胀率不一致啊!我觉得这是因为不同城市之间的房租变化差异太大,美国的房租涨幅是被太多的中部大农村给拖累了,如果只看加州华州纽约这些中国人多的地方,房租涨幅肯定比平均数高得多。

3. 价格涨幅=通胀+新特性

至少在官方的统计当中,价格涨幅=通胀+新特性,后者在算通胀的时候是要被减掉的。比如今天的旗舰iPhone和十年前的旗舰iPhone,其价格差并不全是通胀,而是有一部分新特性而带来的价值提升。虽然大家可能并不认可这种统计方式,但是官方确实会估计一下新特性带来的价值提升有多少然后在统计通胀时给减掉的。我觉得国内外出吃饭的价格提升也可以类似的解释:大家印象中好像十年二十前吃饭很便宜现在怎么都贵死了,其中除了通胀的部分之外,我认为还有餐馆卫生条件提升、服务质量变高等因素,是这二者加起来才贡献了全部的价格提升。

为什么印钱不一定引发通胀?

有一个很常见的误解:印钱就会引发通胀。这个误解大概来自于中学时候的政治课本,那是个过于简单的模型,却被很多人信了一辈子。一个稍微更好一点的模型是 Quantity Theory …

推荐/探讨一支基金:SWAN(自带1.6倍杠杆的股票+债券平衡基金,可应对黑天鹅)

作者: physixfan常读我这个博客的朋友们大概都了解了我这段时间比较痴迷股票和债券对冲然后加杠杆的投资理念,比如我介绍过的UPRO+TMF组合、NTSX基金。这几天因为前段时间的股市崩盘,我又发现了一支符合这个理念的基金,并且这支基金有一个非常大的好处就是可以应对黑天鹅事件:SWAN。

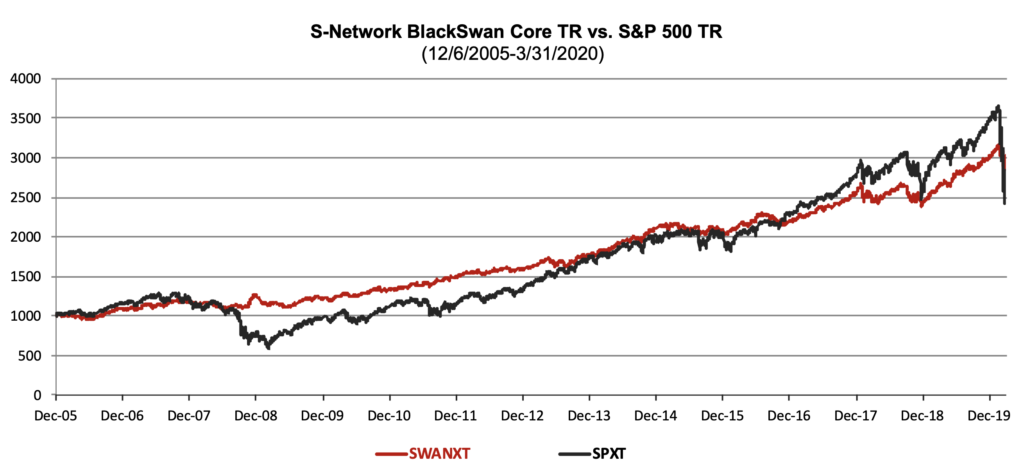

首先上图展示一下2020年的疫情期间SWAN是怎样的表现:

在标普500大盘 VOO 最大回撤 -34%、NTSX 最大回撤 -28% 的时间段内,这支 SWAN 仅仅最大回撤 -11%(需要排除掉一个诡异的数据点),可以说是很好的应对了这次黑天鹅事件。

长期一点的数据,因为 SWAN 基金建立的比较晚,而且其构成比较难用Portfolio Visualizer模拟,我就直接截图自官方自己的宣传页面吧:

可见在2008年和2020年期间,SWAN 都稳得一笔,很好的避免了大幅回撤。而在2009-2019这十年的大牛市中,SWAN 和标普500大盘相比稍逊风骚,但是也没有错过过多的涨幅。

那么这支基金是如何构成的,以至于平时涨的也还行,同时又可以应对黑天鹅呢?

最简化的版本,可以认为:SWAN = 90% 债券 + 70% 股票 – 60% cash。自带1.6x杠杆。其中债券部分是直接持有的,没加杠杆;而股票部分是用 10% 的资金通过买LEAPs(Long …

在美股券商中如何投资中国?ASHR+MCHI

作者: physixfan在美国如果想要投资美国股市,直接简单粗暴的买标普500指数基金(例如VOO)就可以轻松的达成目的。如果想要投资中国呢?尤其是如果主要资金都以美元的形式存在美国,换汇回去是个不可行的操作的话,那应该如何投资中国才能达到和VOO类似的效果呢?鉴于中国的股市稍微有一点复杂,所以稍微讨论一下我的个人看法。

和美国的标普500指数最接近的A股指数,应该就是沪深300指数了。根据定义,沪深300指数中包括的是“由上海和深圳证券市场中市值大、流动性好的300只股票组成,综合反映中国A股市场上市股票价格的整体表现”。其中(2020年4月)最大的10支股票为:

| 代码 | 简称 | 行业 | 权重 |

|---|---|---|---|

| 601318 | 中国平安 | 金融地产 | 6.04 |

| 600519 | 贵州茅台 | 主要消费 | 4.60 |

| 600036 | 招商银行 | 金融地产 | 2.60 |

| 600276 | 恒瑞医药 | 医药卫生 | 2.34 |

| 000651 | 格力电器 | 可选消费 | 2.03 |

| 000858 | 五 粮 液 | 主要消费 | 1.93 |

| 000333 | 美的集团 | 可选消费 | 1.88 |

杠杆基金的损耗问题:为什么UPRO和TMF可以长期持有?

作者: physixfan如果你看了UPRO/TMF的策略想入手3x杠杆基金UPRO和TMF,那么你一定要先了解一下杠杆的损耗问题。

首先有一点一定要强调,杠杆基金是有损耗的!不像USO这种原油基金的contango损耗那么复杂,杠杆基金的损耗纯粹就是一个简单的数学问题。杠杆基金的定义是每日达到投资标的收益的若干倍,比如UPRO就是每日收益为VOO的3倍,注意这个“每日”,这是杠杆基金最重要的概念。如果长期持有一支杠杆基金,那么它的收益将不再是固定的倍数了!

为什么呢?举个简单的例子。假设VOO在接下来的6天里是如下波动的:跌10%、涨10%、跌10%、涨10%、跌10%、涨10%。6天过后,VOO的价格将是原来的 0.9*1.1*0.9*1.1*0.9*1.1 ≈ 0.97 倍,即跌了大约 3%。那3x杠杆基金UPRO在这6天后会变成多少呢?是跌大约 9% 吗?错!答案是原来的 0.7*1.3*0.7*1.3*0.7*1.3* ≈ 0.75 倍,跌了大约 25% 之多!这-9%至-25%之间的差距就是杠杆的损耗,纯粹是个数学问题。

如果损耗有这么大,那为什么我会推荐长期持有UPRO呢?似乎投资界的常识都说杠杆基金不可长期持有啊?答案其实是在于杠杆损耗和波动率之间的关系。上面举的那个例子,其实是波动大、增长小的最极端的情况,这种情况下杠杆损耗是最夸张的。但若换这样一个例子呢:假设VOO在接下来的6天里连续每天涨10%。6天后VOO的价格将是 1.1^6 ≈ 1.77 倍,涨了约 77%。那UPRO呢?不算不知道,一算吓一跳:1.3^6 ≈ 4.83 倍,涨了 383%!所以不光没有损耗,反而涨的比3倍还多。这就是另一个极端,波动小而涨幅大,那杠杆基金就反而有可能不光没有损耗还涨的更多。

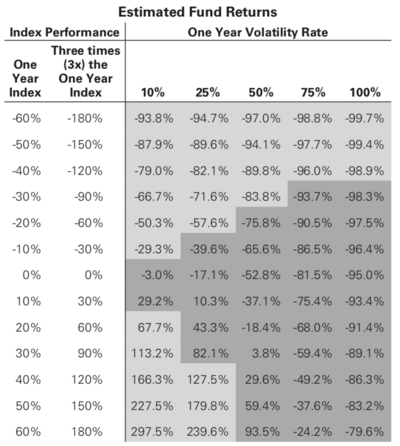

下面这张表是UPRO在官网介绍中总结的UPRO收益和VOO的波动率 (Volatility) 及年化收益率之间的关系:

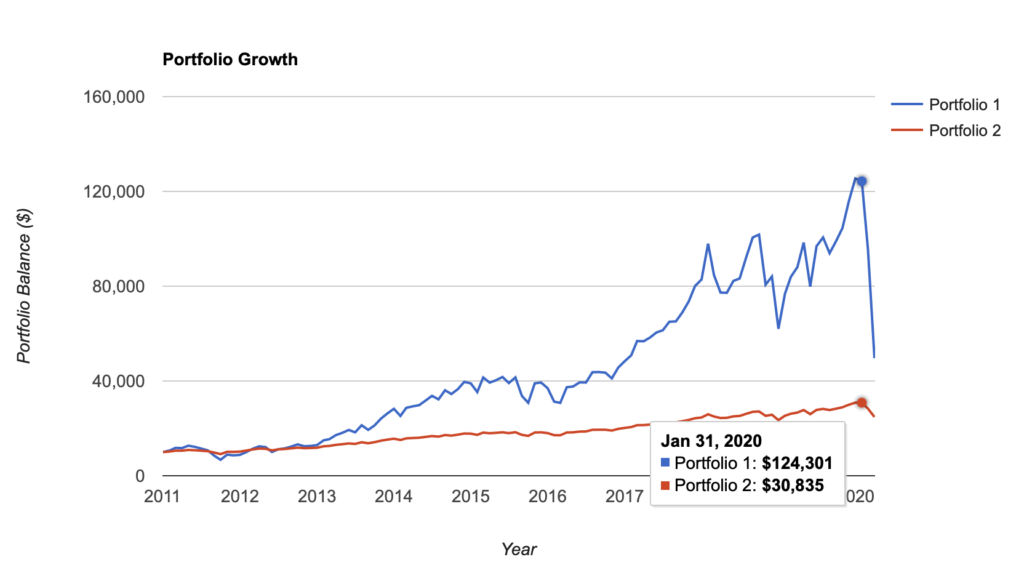

可见只要波动足够小、收益率足够大,那么长期持有3x杠杆基金,其表现是有可能不仅没有损耗反而有超额收益的。实际表现如何呢?我们来看一下2011-2020这段十足的牛市中,UPRO和VOO的表现:

图中蓝线是UPRO,红线是VOO。可见在2020.2的最高点的时候,UPRO的回报率是真实的超过了VOO的收益率的3倍的!在美股的牛市中,标普500指数的波动率确实是足够小,以至于小到了长期持有杠杆基金也不会产生不可承受的损耗。

当然,2020.3开始的这一波巨大的下跌,也很明显让UPRO的亏损远远超过VOO亏损的3倍(好像这么说不严谨,不过你们懂是什么意思就好)。这也就是为什么一定要拿TMF或者EDV这些长期债券基金去和UPRO做对冲,而不能只持有100%的UPRO。

当然,并不是每一支杠杆基金都是波动率小到足以忽略杠杆损耗的地步。若是标的波动太大的(比如:一些时期的A股),不可长期持有其杠杆基金。而且也必须是长期看涨的东西的杠杆基金才可以长期持有,若是长期必跌的(比如:大盘指数的反向杠杆基金等),长期持有必然只能亏的底裤都不剩。除此之外,若是标的本身有contango…

想买原油基金USO?请三思,至少要了解一下Contango损耗的概念

作者: physixfan近期随着沙特掀翻桌子打起了原油价格战,原油价格已经到了$20一桶的历史低位了。很多人这几天蠢蠢欲动想抄底原油基金USO。我倒是也觉得现在的油价过低了,但是USO这个基金可是我投资生涯中最失败的一笔投资,所以有非常强烈的欲望想让所有买USO的朋友们对原油基金的坑有个清楚的认识。

当年我大概是2015年的时候买入的USO,那时候的新闻也是铺天盖地的说石油价格太低啦,不到$50一桶都低到了很多页岩油工厂开不下去的地步啦。然而几年后的油价不仅没怎么涨,还跌成了这样,幸好我大概一年后忍痛割肉止损了所有的USO。当然,这里我最想强调的坑,并不是对石油价格的预判,而是USO这类原油基金都有的一个比较隐蔽的大坑:contango(升水)损耗。简单来说,就是说如果石油价格波动了一段时间回到了你买入时候的原点,USO的价格是会比你买入的时候低的,长期持有USO必有损耗。

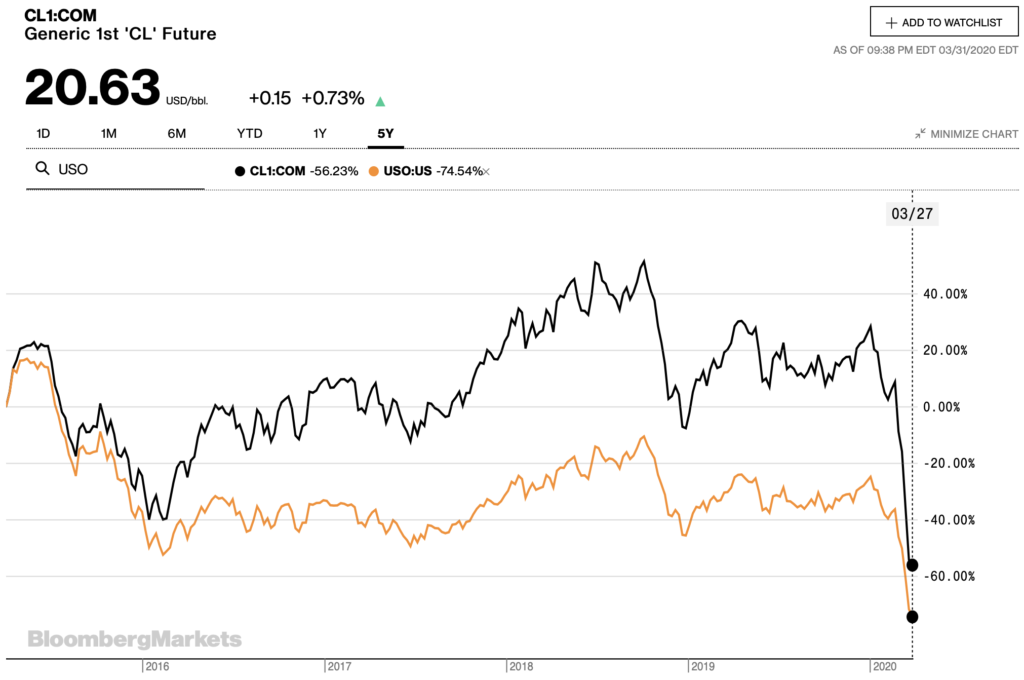

下图是原油价格和USO的对比图,黑色线为WTI原油价格,橘黄色线为USO。这张图就可以直观的看出来USO的损耗有多大了。

下面更加具体的解释一下为什么USO会有contango损耗。首先要了解USO这支基金是如何追踪原油价格的。其背后其实是在买卖原油期货,每当有人新购置USO的时候USO都会拿这笔钱去买原油期货。但是期货有个问题就是,它总会到期的,比如约定2020.5到期的期货,如果最后不把他卖掉,你就只能等着收实体原油了。作为基金,USO是肯定不能要实体原油的,所以他的操作就是期货快到期的时候卖掉手上这个快到期的期货,然后再买一个更远期一点的新期货。但问题是,这个近期期货和远期期货的价格是不同的,这导致每次卖掉近期期货买入远期期货都要赔一点钱,这个现象就叫contango。每个月赔一点点钱,最后就导致持有USO永远有损耗。Contango一般情况下会出现在大家一致预期这个标的长期看涨的情况下,而原油基本就是这么一种商品。这大概就是天下没有免费午餐的道理吧,如果你知道这个商品长期会涨,我也知道,大家都知道,那么就不会有无损的基金给你长期持有。

总之,若要投资USO,就一定要先了解这种原油基金有contango损耗的存在,长期持有之而原油价格不涨或小涨的话,你一定会一直亏损。只有短期内(大概几个月的数量级吧)原油价格就显著上涨,买入USO才能赚。在清楚了这些概念之后是否还要继续投资USO,那就是你自己的选择了~…