(FIRE之后)如何一辈子不交税:买借死三部曲

作者: physixfan注:本文原载于美卡论坛。本文仅适用于生活在美国的朋友,不适用于生活在中国的朋友。毕竟中国本来就没有资本利得税、没有遗产税、也没有房产税,是如假包换的资本天堂,根本不需要考虑本文介绍的技巧就已经没有相关的税需要交了。

在这个帖子里 @AlfredW 的一条回复相当精彩,我觉得非常值得单独开个帖子讲一下这个税务规划的技巧。这个技巧仅适用于 FIRE (Financial Independent and Retire Early) 之后的人,还在打工拿W-2的人当然是没有办法不交税的。英文原文在这里:

https://www.peoplestaxpage.org/buy-borrow-die

第一步:买。

这一步非常简单粗暴,把你的所有资金all in VOO即可。

第二步:借。

让我们假设你有 $10M,那么all in VOO之后,按 FIRE 社区通常的 safe withdraw rate 4% 的话,每年可以消费 $400k。考虑到后面要讲的借钱,有利息,我们就假设只能花 3% 即 $300k 吧。

把所有钱全都all in VOO了,需要花钱钱从哪儿来呢?…

如何评价央行官员称“人民币中长期将升值,国际化条件下央行将放弃汇率目标”?

作者: physixfan汇率方面我也不是专业人士 不过还是来试着发表一点自己粗浅的看法吧。

RMB和USD之间的汇率,以前一直是有央行出面稳定的(虽然大家都不承认汇率操控)。在正常情况下,汇率这东西,具体数字是多高并不要紧,要紧的就是稳定,毕竟做跨国生意的人谁也不想让汇率一会儿飙升百分之百一会贬值百分之九十对吧。这方面中国央行的工作做得还是相当到位的,RMB对USD的汇率稳定性和其他货币相比一直非常出色。

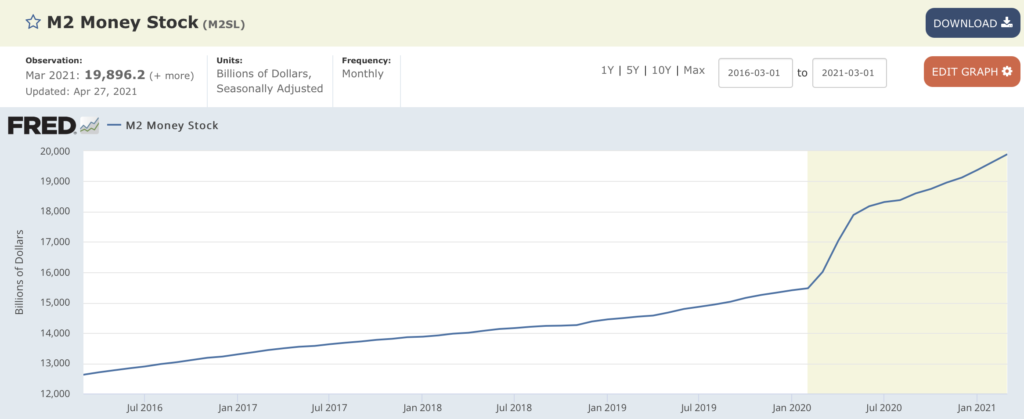

但是新冠疫情以来出现了特殊时期的特殊问题,那就是:美帝印钱速度实在是太快了… 下图是美国的M2五年来的变化,可以看到2020年3月以来印钱速度出现了前所未有的飙升,以至于当下M2总量的20%多都是2020年至今这一年半给印出来的:

RMB-USD汇率稳定加上美帝疯狂印钱,这就导致了这么一个结果:美帝啥都不用干,仅仅凭借印钱,就可以大量购买中国生产的低价商品!新冠疫情以来,美帝人民躺在家里就已经收到了政府无差别发钱3次了,拿着这些凭空印出来的钱,就可以买到中国生产的物美价廉的商品… 凭啥?

所以在这样一个大环境下,我认为中国央行的汇率目标从稳定变成市场供需决定,是一个非常合理的举措。如果按照现在的市场供需,RMB 大概会升值一波的。

RMB 升值,当然有好处也有坏处。好处自然是全中国的人们都可以以更便宜的价格买到进口产品了,例如iPhone就会变便宜。另外中国一直需要从国外进口能源矿产之类的,在RMB升值之后也会变便宜。升值的主要坏处,是中国出口的商品价格竞争力会下降。不过在现在这个特殊时期,个人认为,即使中国出口的商品在国外涨价,依然不会对中国的出口竞争力构成太大的威胁,毕竟现在各大发展中国家基本上依然疫情肆虐,短时间内想找到中国的替代几乎是不可能的事儿。这大概正好是RMB升值的好时机吧。

有很多朋友搞混了一件事,就是RMB放开汇率波动,和RMB放开外汇管制,这是两回事。我知道很多人心里都觉得RMB应当贬值,因为国内房价太tm高了,卖一套北上深的房子,拿到上千万RMB,换成USD直接都可以去美国投资移民+财务自由了,如果RMB还能继续升值,这也太不可思议了。Well,这事儿确实很魔幻,所以我个人的判断是外汇管制绝对不会放开,至少在房价问题现状改变之前是不可能放开的。但汇率波动和外汇管制是两回事。

RMB如果真的会升值,这要如何指导投资呢?直接投资外汇期货风险太高,不建议普通人玩。如果你在中国、赚RMB、花RMB,那其实啥都不用做,尽情享受RMB升值之后购买进口产品的价格变便宜就好了。如果你在美国、赚USD、花USD,我个人的建议是,投资时除了美股美债美房,也要同时配置一定比例的中国股票,具体来说就是买中国沪深300基金ASHR+海外中概股基金MCHI,这样一来RMB升值的同时这些基金以USD计价也会跟着水涨船高。…

房贷利率对房价的影响

作者: physixfan我以前也没有认真关注过房贷利率对房价的影响,毕竟我自己做买房与否的决定时并没有参考当时利率有多高。不过随着我对房地产的认识越来越深入,现在明白了利率是房价驱动的主要因素之一。房贷利率降,则房价涨。

为什么利率对房价影响很大?

房贷利率降低1%,会导致月供减少多少?如果你没有用计算器算过,可能会被这个数字惊到。大家可以用这个网站算算看:

我们假设想买的房子房价是$1M,付20%的首付,贷30年固定利率贷款。那么:如果利率是4%(2020年及以前4%就已经很低了),则月供是 $3,819.32;如果利率是3%(2020年下半年开始就开始能拿到这么低的利率了),则月供是 $3,372.83。在这个例子中,利率降低了1%,直接导致月供降低了11.7%。从另一个角度来看也可以说,假设你只能付的出同样的月供,那你买房的购买力升高了13%。

即使你自己不会因为月供的问题升高买房预算,从社会整体来看,因为银行批贷款时决定贷款金额上限的主要依据就是 debt to income ratio 不能超过45%(如果你没有其他债务那么debt这一项就是你的买房月供),所以在income不变的情况下,若很多人选择根据银行批贷款的上限来撑预算,那么房价就是会涨那么多。

历史数据印证

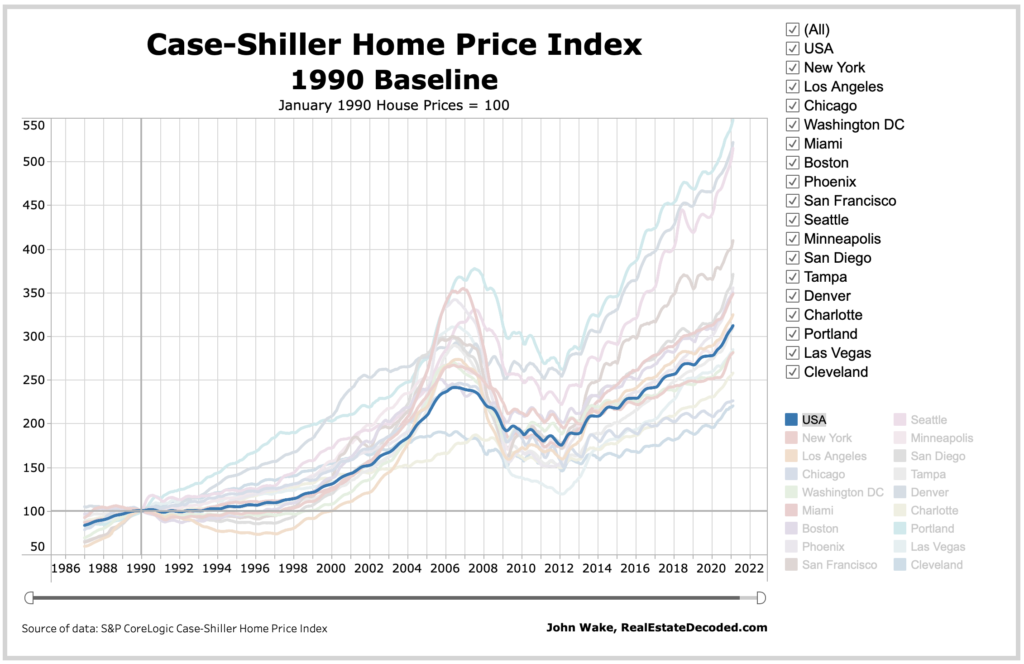

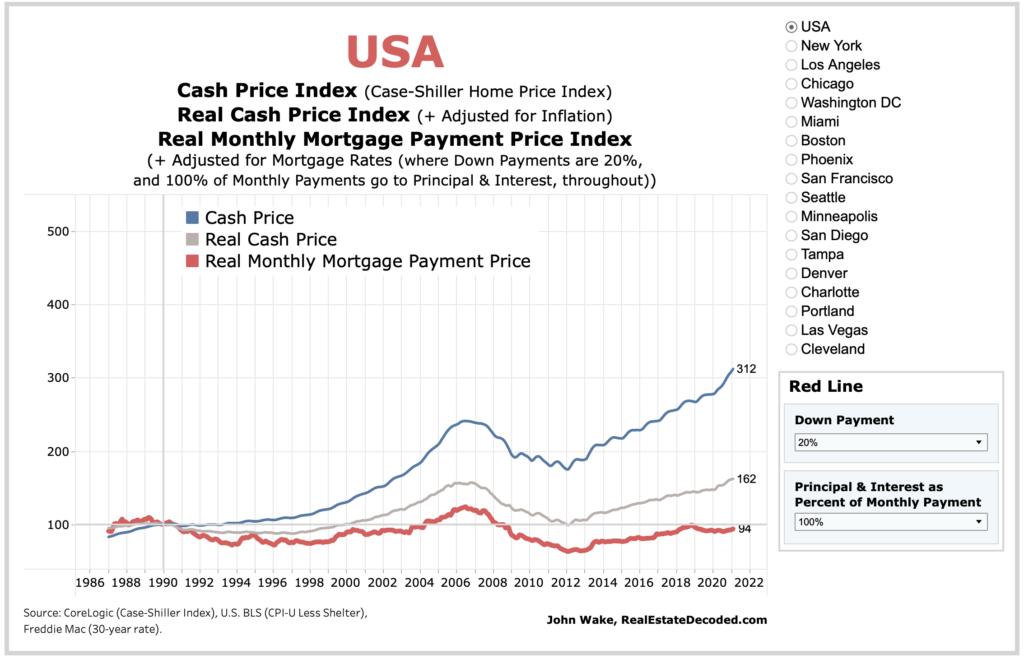

下图是美国nominal房价(nominal意思是未经通胀调整的绝对金额)的历史走势图:

影响房价最大的两个因素是通胀和房贷利率。我们一一来看看影响有多大。

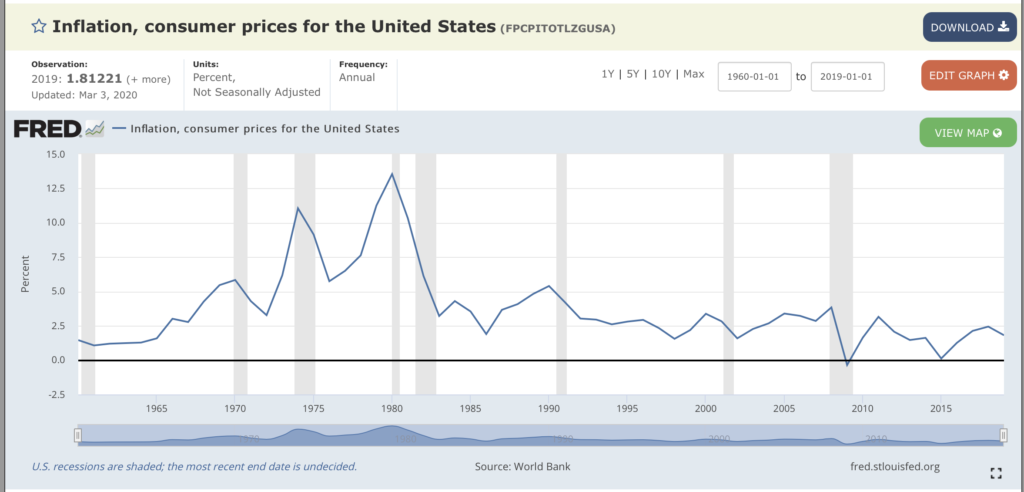

下图是美国通胀率的历史趋势图:

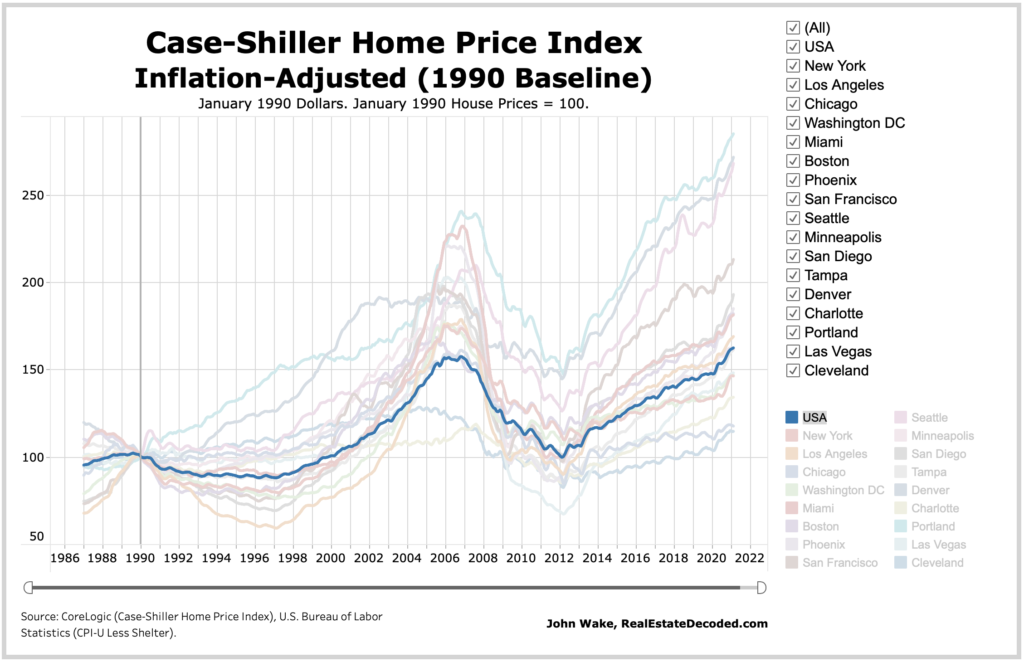

下图是美国real房价(real意思是经过通胀调整后的金额)的历史走势图:

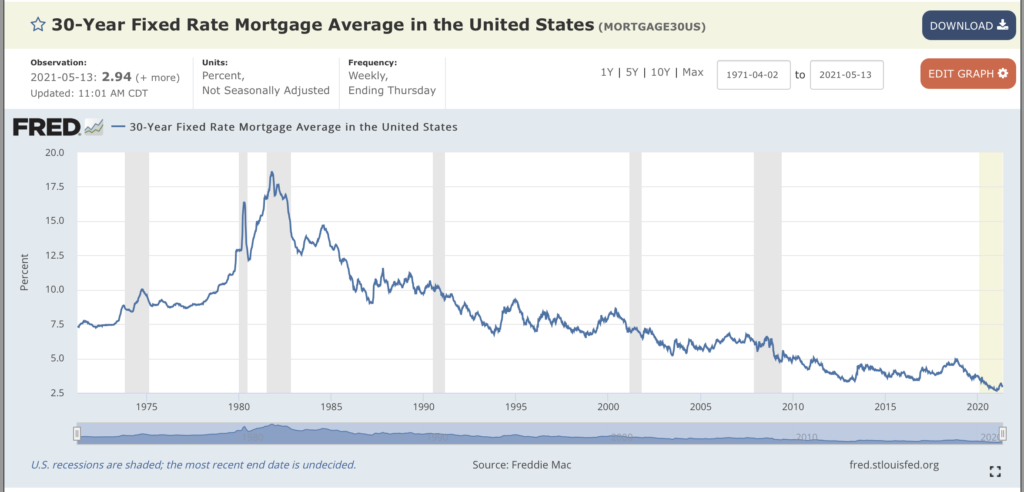

然后下图是房贷利率的历史走势图:

下图是美国real房价再经过利率调整之后的历史走势图:

这张图如此令人震惊, 因为房价虽然nominal金额看起来一直在涨(除了2008年的次贷危机时期),但是经过通胀和房贷利率两个因素调整之后,整个曲线就被调整成了几乎是一条平线。也就是说美国平均房价几乎可以被通胀和房贷利率这俩因素解释个百分之八九十!

感谢 Real Estate Decoded 制作的精美图表!里面的图表还可以动态变化,可以自己选择感兴趣的城市查看。…

2021年美国买房的一些思考

作者: physixfan这几天买的房子终于交房了。正在关注美国房市的朋友们估计都明白,2021年以来只有两个字能形容近况:疯狂。于是写写这篇小文记录一下近期的想法。

其实我本来2020年就有买房的打算了,结果谁能料到2020年3月新冠疫情就这么在全世界爆发了,改变了一切。疫情席卷之际,不确定性太强,于是我就暂缓了买房计划改为暗中观察。在2020年7月的时候,我在这个博客写了一篇《美国房市 Time The Market: 是不是应该2021年再买房?》,现在事后来看这次 time the market 的尝试彻底的失败了,因此错过了房价暴涨之前的最佳买入时机。

为什么2020年7月时的判断彻底错误了呢?我认为主要有以下几点原因:

- 当时的判断,最重要的依据是,失业率已处于历史最高点。哪有失业率上天了房价不降的道理呢?现在想来,当时的判断错误,最主要的原因就是没有预测到美国的经济居然来了个K型恢复:受疫情影响大的人都是低收入人群,这些人失业了,但是他们本来也不是我买房的竞争对手;而我买房的竞争对手们,基本全都在家惬意的远程工作,不仅没有失业反而还有大批的人因为自家公司股票疯涨而净值飙升了。一场疫情下来,美国的穷人更穷了,有钱人更有钱了。

- 当时的判断,另一个主要依据是,forbearance 的房子最后很可能拖得越久越还不起,那他们最终要卖或者被 foreclosure,卖的人多了房价就会降。但是现在事后看,这些 forbearance 的房子很可能跟自己想买的房子完全无关,还是上面的K型恢复的问题,我想买的那些价位的房子,其潜在卖家也都是疫情受益者,几乎没有人因此而产生经济紧张而不得不卖房。顺便说一下,forbearance 的截止日期一次次的被延期,这些房子里面有一部分是本来要被卖的,结果因为 forbearance 的原因就继续免费住在里面了,导致供需关系有点导向供给不足,于是也成了推高低端房子价格的一部分原因。

- 从2020年3月开始,美股SP500指数几乎涨成了一条直线,天天史高。科技公司就更不用说了。有无数人因为股票上涨而受益,手里的钱超级多。这些人都是我的买房竞争者。当然,这一点没有人能提前预测到,不然加10倍杠杆买股票就行了。

- 房贷利率。整个2020年,房贷利率一降再降,一直到2021年2月才开始触底。低利率意味着同样房价的月供变少,那相应的同样的收入就可以买房时候价位预算更高一点。

所以我在意识到了这些问题之后,就开始赶紧看房下手了。大概从1月开始吧,那时候因为是冬天淡季,几乎就没有什么房子在卖。一直看房尝试下offer,被惨烈的bidding war给搞的很郁闷,最后3月终于买到了一个比较老、需要做不少remodel工作、但是能以比较便宜的价格买下来的房子。

现在还有不少人在纠结2021年房这波房价快速上涨是不是不理性的、是不是再等等会降。我个人的想法是,房价接下来怎么变,要看这几个因素怎么变:

- 房贷利率。当下(2021年4月)的房贷利率依然比2020年前半年以及更早的时候低了很多,如果做一下房贷利率和房价的关系的历史研究,就会发现房贷利率可以解释相当一部分房价的上涨。2021年初的房价跳涨中的一部分就纯粹是利率降低带来的理性上涨。当然,未来利率怎么变没人能准确预测,有可能上涨,那到时候房价相应的也会变化。

- 通胀。如果通胀很高或者至少人们对通胀的预期(不管对不对)很高,那房价也会跟着涨。在通胀高的时期,买房是个好的选择,因为房价跟着通胀涨、而房贷数目固定不涨。

- 股市。如果美股继续天天史高,房价不可能降。

- 美联储放水程度。看看美国的M2什么时候能停止快速上涨。

- 人们对 Single Family Home (SFH) 的偏好。有人会觉得疫情以来这波 work from home

论小赌怡情账户

作者: physixfan投资其实是一件很无聊的事情。

想要比较有把握的获得大约一年8%的长期回报,只要遵循Bogleheads哲学即可(我在《美国投资理财小攻略》中有讲):基本上就是闭着眼无脑定投大盘(例如 VOO/VTI)即可,或者加入一定比例的债券(例如 BND)做防守。如果你对股债平衡 Risk Parity 的概念有兴趣,还可以用长债和股票大盘做对冲,同时加一定的杠杆,详见《Risk Parity 投资策略 低风险版本》。如果也看好中国的发展的话,还可以再加入一定比例的中国基金(例如 ASHR+MCHI,详见《在美股券商中如何投资中国》)。如果你对黄金或BTC有信仰,还可以再加入一定比例的黄金或BTC。

这样的投资方式,你不需要天天看盘,不需要会选股,不需要会择时,不需要看懂公司财报,不需要正确评估公司价值,不需要判断行业未来,不需要研究金融衍生品的细节,只需要无脑按照设定的方案持之以恒的坚持就足矣。

然而这样的投资方式,并不令人感到 excited。在身边的朋友激动的聊股票的时候,如果你只有上面这些基金,可能你会感到与现场气氛格格不入,可能会在其他人股票涨幅都是按“倍”算的时候觉得自己一年不到10%的收益率太可怜。这时候你可能就会动摇,是不是自己应该加入他们,搞些更高风险的投资?(且不说高风险不一定带来高收益,因为韭菜的投资不一定是理性的😂。)

我对这个问题的解决方案,就是设定单独的小赌怡情账户。主力账户保持无聊但有效的投资方式不动摇,而小赌怡情账户搞各种高风险但有乐趣的玩法。让小赌怡情账户占总资产的比例始终在5%~10%的范围,而且我绝对不碰亏损无上限的玩法(例如直接做空正股或者卖 naked call),这样基本上可以保证自己即使赌输了赔光了也不会想跳楼。

2021年我的小赌怡情战绩实在是太辉煌了,我自己都有点不敢相信。其中对账户总值影响比较大的有:GME 正股+call,赚了大约11倍(见《GME 史诗级 short squeeze:亲历者回忆录》);FUTU 正股,赚了2倍;ARKK和ARKG的put,赚了大约2倍和1.5倍。

尤其是最近ARKK和ARKG的put,短短两周内上涨了这么多,让我在主力账户中的股票债券统统下跌的时期,保持了非常愉悦的心情,有效吸引了我的注意力,于是不会去对主力账户做任何不理性的操作。

当然,鉴于小赌怡情账户占总资产的比例很小,所以即使赌赢了对总资产规模的帮助也不算很大。此时切记不可贪心,小赌怡情就是小赌怡情,不能以为自己运气好赌赢了就意味着自己投资水平有多高。真正的投资收益,还是要靠长期复利,坚守Bogleheads的投资哲学。…

Gamestop (GME) 史诗级 short squeeze:亲历者的回忆录

作者: physixfan

这一周(2021.1.25-1.29)美股市场实在是太过传奇了,Gamestop (GME) 这支股票一飞冲天,引发了全民的关注,史诗级 short squeeze 正在进行中,而我有幸作为亲历者,也在其中赚取了几十倍的收益(虽然是小赌怡情仓位,绝对金额很小)。周末了,不开盘,但我激动的心情依然难以平复,因此写写作为亲历者的回忆录。

2020.11.30

我的入场时间是2020年11月30日,当时的GME股价是$16.81。

可能最近才关注GME这支股票的朋友们不知道,其实GME这支股票早在去年11月的时候,就已经是r/wallstreetbets上最火的股票之一了。r/wallstreetbets 是个非常欢乐的地方:里面的人通常都把自己称作 retards(智障)、autists(孤独症患者),里面有人晒自己几十倍几百倍的收益,有人在原油期货价格变成负数的时候买入了期货然后发帖问自己要怎么才能接收原油实物,有很多人晒自己-99.97%的亏损,甚至有人直播自己的投资账户两秒钟内从盈利几万变成负几十万(-1000%的亏损),更多的则是各种动图玩梗,非常欢乐。因此我在2020年下半年起就开始常常逛这个论坛了,我当时在雪球上吐槽了一句,结果后来还被著名的“差评”公众号给截图收录了:

然而就在这样一个版块里,是存在真正的高手的,里面有一些真正专业且严肃的 DD (Due Diligence)。在2020年11月末的几天,GME这支股票就已经是 r/wallstreetbets 上最火热的股票了。我一开始也觉得奇怪,Gamestop 不是一个快倒闭的实体店公司吗,又不是炙手可热的科技公司,为什么这里的人对这支股票如此狂热?于是我就认真的读了一下 r/wallstreetbets 里关于GME的DD帖,结果发现这支股票真的有点厉害。

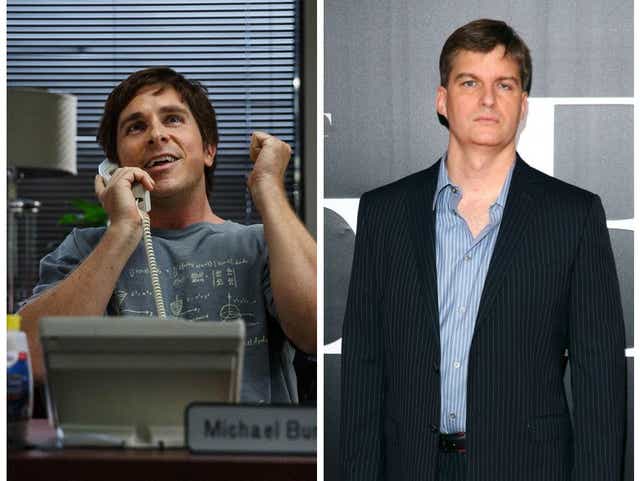

最早大笔投资GME并且造成了一定影响力的人,是 Dr. Michael Burry。这个人是谁呢?正是电影《大空头》里面最早发现美国当年有严重的房地产泡沫、联系投行创造了做空房地产的金融工具、并且成功通过做空美国房地产而一战成名的那个人。(有意思的是,他 literally 是一个 autist。)

Dr. Michael Burry,左图是电影《大空头》里的形象,右图是真人。

Dr. Michael Burry …