闲聊一下爆火的ChatGPT:他能做什么、不能做什么

作者: physixfan最近几年AI的进展十分迅猛,其中令人印象深刻的包括但不限于:基于 Diffusion Model 的各种图像生成模型、以及我今天想讨论的大语言模型 ChatGPT。尽管网上关于 ChatGPT 的讨论已经很多了,但是这东西确实足够有趣,因此我也来瞎扯几句吧。Disclaimer: 我是纯外行,对AI了解大概不比其他学物理的学生更多。

第一次使用 ChatGPT 的时候,有点让我回忆起了当年第一次见到 Google 时的场景。不过差距还是存在的,当我第一次使用 Google 时,我当即就知道这东西我会一辈子不停地使用它了;而 ChatGPT 大概还稍逊风骚,我目前并不觉得它能取代搜索引擎,它只适合完成一部分任务,而对另一部分任务则满嘴胡话无法信任其结果。

ChatGPT 既不像有些人以为的几乎成为通用人工智能了,也不像有些人以为的那样只是个玩具。我认为它的确可以在一些任务上潜在的提升生产力。这篇文章主要是探索一下 ChatGPT 能做什么、不能做什么。

✅ 能用来改进文档和Paper的语言

在美卡论坛的这个帖子里,大家在讲自己有哪些工作或生活中的实际需求已经被 ChatGPT 满足了的时候,提到最多的就是润色自己写的文档和paper的语言。甚至可以直接让 ChatGPT 给自己的paper写摘要。ChatGPT 的确在这方面至少比一个非英语母语的人好得多。

✅ 能用来应付Bullshit文章

也有很多人已经开始拿 ChatGPT 写那种根本没人看的诸如 year end review 之类的bullshit文章了。如果在我当年上学的时候就有 …

几个长见识的话题

作者: physixfan最近大概是在这里写文比较少了,经常见到有人催更😂。在《我的人生追求》中我写道,“我的人生追求,就是:学习、分享,尽力给中文互联网贡献高质量内容。” 然而实际上值得分享的 non-trivial 的东西并不是很常见的,这也是本博客发文越来越少的主要原因。不过幸运的是,我参与创建的美卡论坛里面大神众多,里面有一些非常有趣的令人长见识的话题。这里就列一下过去一年中我觉得很涨姿势的几个话题吧,大家感兴趣的话可以移步那边继续阅读和参与讨论:

1. OverEmployed (OE)

自从疫情以后 Work From Home (WFH) 在美国变得非常普遍。这就给一个以前我想都没想过的神奇操作打开了大门:同时给多家公司全职工作!这个行为叫做 OverEmployed (OE)。美卡论坛中的相关帖子如下:

2. 润学(美国以外)

有些人是为了保留双国籍,有些人是为了给美国之外留个 plan B,总之美卡论坛里很多人开始对美国以外的移民身份感兴趣。可能不了解的人都会觉得奇怪,怎么一帮身在美国的人会对香港和墨西哥这种地方的身份有兴趣?Well,反正就是很多人有兴趣。美卡论坛中的相关帖子如下:

- 看大家疫情期间对香港很感兴趣,开个贴聊一下。

- 开个帖子记录反向润香港优才计划申请的status和timeline

- 香港12月28日新推出的高才通计划,3天批了。。。。

- 墨西哥永居/护照的获取难度

- 看了知乎这个帖子,貌似墨西哥绿卡可以花一点点钱随便办?

- 更多类似的话题可以移步美卡论坛-签证与身份(美国以外)

总之,美卡论坛是个好地方,大家有空多逛逛。…

2022年投资回顾

作者: physixfan2022年对很多人来说都是艰难的一年。越来越多的朋友开始有家人因新冠去世,相比而言,投资方面赔点钱倒是显得无足轻重了。因为前几年我在这个博客上写过几年投资回顾,因此今年就继续写吧。太多人投资只晒涨不晒跌,所以今年我需要来晒晒暴跌让大家开心开心。

按照IRR计算我的投资回报率。如果算上加密货币,我今年的投资收益率是 -28.7%;如果不算加密货币则是 -25.7%。今年VOO是 -18.2% 的收益率(算上分红),因此我的投资收益率大幅跑输了大盘😭。唯一值得欣慰的是今年跑赢了QQQ吧。

一直以来我投资的东西主要就是这么几样:美股VOO、美债TLT、A股ASHR、中概MCHI,只是比例和杠杆我会自作聪明的随着我对宏观经济形势的判断而稍微调整一下,例如今年全年杠杆率都很低、今年随着A股和中概的下跌我后来一直在升高中国的比例。

今年开年以来我投资的所有东西都在不停的跌,不论是股票还是债券,不论是美国的还是中国的😂 惨的一笔。我能想到通胀会存在、美联储会加息,但是令我没有想到的是居然通胀能长时间的居高不下、美联储会一口气加息到这个程度。我能想到今年美联储加息会让美股下跌,但是令我没有想到的是居然中国的股市能在已经低位的情况下又跌了那么多。我能想到加息期间股债的负相关可能会不成立,但是令我没有想到的是美债居然比美股跌得还惨!因此今年我的所有对冲和分散竟都在给VOO拖后腿😂 搞了半天对冲和分散,又是不如 all in VOO。VOO 真的是永远的神。

我估计明年依然会是资产价格继续全面下跌的一年,希望可以使劲再继续跌,希望低价可以再延续几年,这几年多加加仓!(可参考《跌亏废了的时期 如何自我心理按摩》)。如果各种资产价格能在现在的基础上再跌个20%+,那就足够便宜了,就可以更加猛烈的买买买了。

估计以后就不再继续每年写投资回顾了,除非哪年跌得比今年更惨那肯定要出来晒一下的。今年感觉我的心态发生了比较大的变化,愈发觉得投资啊钱啊没什么意思没那么重要,就算我的净资产突然变成现在的十倍我平时干的事情应该也还是和现在一模一样,人生中真正重要的东西都不是钱能买的来的。能和家人一起健健康康平平安安开开心心享受当下,这才是最重要的。在接下来的几年制造新的家人,也要开始提上日程了。…

关于惯性约束聚变的个人看法:写于人类又一次首次获得大于1的能量增益

作者: physixfan今天NIF(美国国家点火装置)又一次搞了个大新闻,虽尚未官宣,但很多媒体都在报道人类首次实现受控核聚变能量增益大于1,比如这个链接。其实2014年就有过同样标题的大新闻,本博客当时还写过文章、2021年又有过相同标题的大新闻、没想到2022年又来。今天多位朋友发了新闻链接给我,于是我就借此时机写一下我对这个新闻和惯性约束聚变的个人看法吧。

利益相关 disclaimer:虽然我读PhD时算是受控核聚变方向的,但现在我已经不在科研界,这篇文章的言论只代表个人观点,希望前同行们轻喷。我当时的研究方向是磁约束核聚变,不是惯性约束核聚变,因此本文的观点可能带有个人偏见。

首先要强调的是“能量增益大于1”这个能量增益的定义问题。在2014年的大新闻中,其定义是:聚变产生的中子的能量除以被靶丸吸收掉的激光能量之比;在2022年今天的大新闻中,其定义是:聚变产生的中子的能量除以输入的激光的能量之比(注意到输入激光的能量中只有一小部分被靶丸吸收掉,因此2022年比2014年其实已经获得了显著性能提升)。这几次大新闻中,能量增益的定义都不是普通民众可能以为的输出电能到输入电能之比。为什么我要专门强调这个定义的区别呢?不是我故意咬文嚼字或强词夺理,而是因为这里面其实有一个聚变行业一直以来的夸大成果的潜规则在里面:这样定义能量增益可以显得能量增益更大,而且是大很多。即使我们认为将来从中子到电能的转换效率可以很高(目前没有人实际去做中子到电能的转化,因为目前的聚变研究还没有进行到这一步),但是输入端从电能到激光的转换效率可是实打实的很低,而且根据其物理原理这个能量转化效率永远都会很低。说一个具体数字大家可能就感受更深了,这两个定义之间的差别,会让能量增益差125倍之多(source:这里)!如果从电能开始算起,而不是从激光能量开始算起,那么NIF实现的能量增益也就0.008而已,并非大于1。

那么NIF作为惯性约束聚变的实验装置,能不能再稍微努努力把成绩进一步提高呢?我认为非常难。

作为对比,另一种受控核聚变的思路 — 磁约束聚变 — 的一个大优势是,拥有简单粗暴的 scaling law:磁场越大越好,装置尺寸越大越好,这两项指标对磁约束装置性能的提升是效果显著而无上限的。虽然磁场大小有其物理和工程上的限制没有办法想做多大就做多大,但是至少装置尺寸这一项本质上只有经济上的困难、而没有物理上的困难,因此(在其他方面不变的情况下)想要成倍的提升性能,只要充钱就能变得更强。而惯性约束聚变就没有这么优良的性质了。惯性约束聚变很像用手去压缩气球:你一使劲,气球就会从指头缝里冒出来进而爆掉,除非你的手对称性极高、任何方向都没有缝。若你想使用更大的力气去压,那么该系统对对称性的要求又更高了。对于对称性的极高要求,并没有一个简单粗暴的路径可以显著的成倍的提升性能。而且从NIF的实际经验来看,高度对称性的实现有时候是运气好才出现的结果,成功的一炮连复制一遍都难,那就更别说进一步提升性能了。

另外,惯性约束聚变能量增益大于1的实际意义和磁约束相比其实也没有那么大。作为对比,在磁约束核聚变中,当聚变产生的能量输出大于输入之后,等离子体可以实现“自持燃烧”。若不考虑实际工程因素只考虑物理因素,在磁约束核聚变中,当成功点火实现自持燃烧之后,能量增益实际上是无穷大。因此磁约束核聚变是存在一个临界点的,只要越过这个临界点,那么能量增益的具体数值就不重要了,重要的是自持燃烧等离子体的控制,只要往里不停地补充燃料那么聚变能就可以持续释放。而惯性约束聚变则在原理上非常不同,每一炮都是独立的,每一炮对对称性都要求很高,不存在自持燃烧的概念,因此能量增益的提升只能一点点的继续提升,每继续提高一点都需要艰难的努力。

因此对于惯性约束聚变装置搞出来的大新闻,我都并不感到激动。我个人认为受控核聚变目前的正路就是在磁约束聚变方案中使用新出现的高温超导线圈技术做以前做不出来的更大的磁场。由MIT团队建立的 Commonwealth Fusion Systems (CFS) 就是此路线的领头羊,目前风头正盛,美国政府也在大力支持。中国这边则有我同学创立的能量奇点公司也正在走相同的路线。希望过几年就可以看到他们搞出来的大新闻吧!…

WordPress 突然乱码的原因和解决方案

作者: physixfan一觉醒来 我的这个博客突然就变成了这幅乱码画风:

明明我啥都没改啊!怎么会突然就坏掉了呢?而且我其他相似设定、相同服务器的Wordpress博客也没有遇到这个问题啊?

我还想起来以前关注过的另一个博客也变成了这样:

![]()

咨询了一下我们博客服务器的客服,等了一天了他们也没研究出个所以然。

最诡异的问题是,竟然恢复以前的备份也没用,恢复出来的还是乱码!

于是我又请教了我的两位高手朋友wsmlby和skysniper,终于有了思路。在有了思路之后再次联系服务器的客服之后,终于问题得到了解决。

原来乱码是因为数据库的编码和Wordpress的编码不一致所导致的。很久很久以前就建站的Wordpress网站,其数据库用的编码是 “latin1_swedish_ci”,然而现在Wordpress默认的编码都是UTF-8了。不知道是哪一天突然间服务器那边似乎是改了设定,因此如果没有专门指定编码,则老Wordpress网站就遇到这个编码不一致的问题了。新一点的Wordpress网站都没有问题是因为后来Wordpress的数据库也都是UTF-8编码了。

如果你的Wordpress也遇到了同样的乱码问题,那么解决方案很简单:在 config.php 中指定编码为这样即可:

define ('DB_CHARSET', 'latin1');

参考资料:

…Warning:随着美联储加息 杠杆成本已经不再低廉

作者: physixfan

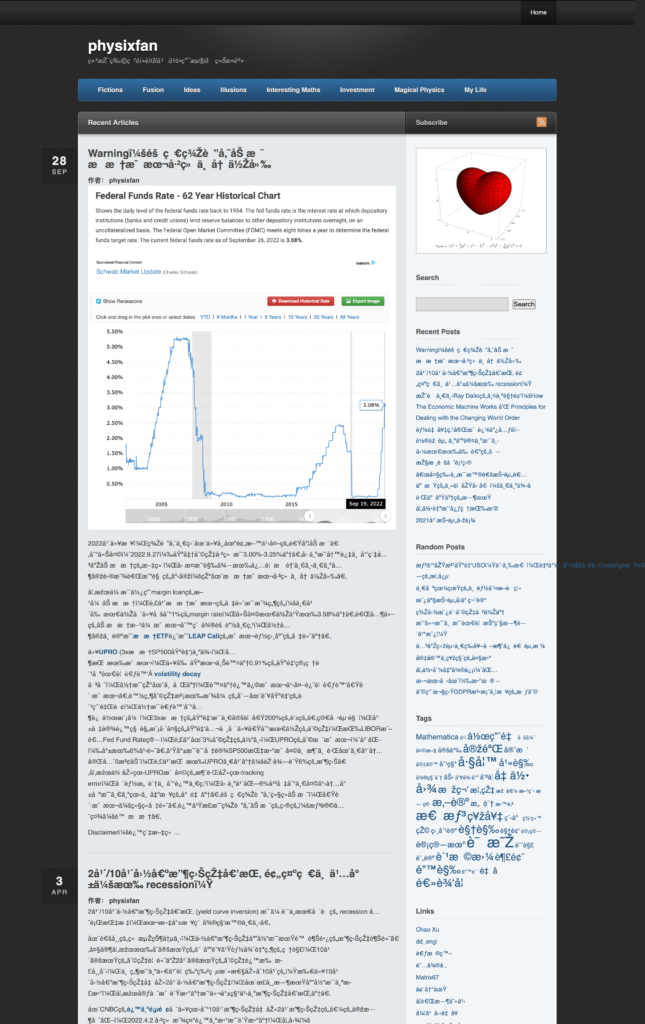

2022年以来,美联储一直在以市场预料之外的速度加息。到今天(2022.9.27)基准利率已经是3.00%-3.25%了。因为我写过不少篇关于加杠杆的文章,因此我觉得有必要提醒一下一个其实蛮显而易见的事实:现在杠杆成本已经不再低廉。

如果你是使用margin loan的方式加杠杆,那么杠杆成本的升高是显然的:一年前最低可以做到1%的margin rate,今天最低也有3.58%了。而其他的加杠杆方式成本则稍微隐蔽一点,但其实不论是杠杆ETF还是LEAP Call的成本都相应的升高了。

以UPRO (3x杠杆SP500基金)为例,其持有成本,以前基本上除了0.91%的基金管理费只需要考虑 volatility decay 即可,但是现在不同了,除了这俩成本之外还要考虑借贷成本。虽然利率没有显式的列在该基金的费用里面,但是考虑到其运作模式,3x杠杆的基金是一定要借200%的钱的。简单起见,就假设这种规模巨大的基金公司可以借到最低的利率,按LIBOR或者Fed Fund Rate算,那么在3%利率的当下,UPRO的利息成本(年化)就有6%之高。也就是说假设SP500指数每天不涨不跌在一年内完全0波动,那么持有UPRO一年将会获得负6%的收益。如果你去看UPRO每天的涨跌去看tracking error,可能意识不到这一点,因为年化-6%平均到一天之内就只是一个看不出来的小量了。随着美联储继续加息,借贷成本会继续升高。这也正是美联储加息的目的:想让全社会降杠杆。

Disclaimer:这篇文章并不是让大家据此 time the market,因为即使借贷成本变高了,但如果SP500本身在非常便宜的价格,那么持有UPRO也许依然划算。这篇文章只是一个提醒,也许有的UPRO或其他杠杆ETF的持有者没有意识到持有成本变高的事实。…